Avertissement

Chaque association est différente: dans ses activités, ses buts, ses membres et donc dans la structure et les moyens nécessaires à son existence et à l’accomplissement de ses objectifs.

Ce canevas n’est donc pas une recette miracle pour arriver à l’association de vos rêves, mais plutôt un ensemble de propositions pour nourrir votre réflexion et vous offrir des repères dans la réalisation de votre projet associatif. Les conseils qui suivent ne sont ni obligatoires, ni suffisants ou exhaustifs; ils n’engagent aucunement la responsabilité de LYOXA et nécessitent toujours une adaptation à votre contexte particulier. Dans cette idée, nous vous recommandons d’effectuer une demande de suivi afin d’identifier ensemble les solutions qui seront efficaces pour vous.

Introduction

La gestion de la trésorerie et de la comptabilité est un enjeu majeur pour toute association, quelle que soit sa taille. Bien tenue, elle garantit la transparence vis-à-vis des membres, des autorités et des bailleurs de fonds, et contribue à la pérennité de la structure. Mal organisée, elle peut au contraire fragiliser l’association et sa crédibilité.

Ce guide vise à :

- expliquer de manière claire les différentes obligations légales en Suisse et plus particulièrement sur le canton de Genève;

- présenter les trois régimes comptables possibles et leurs implications;

- proposer des méthodes simples pour mettre en place une gestion adaptée.

Ce guide s’adresse en priorité aux associations actives en Suisse, et plus particulièrement à celles du canton de Genève, en raison des exigences spécifiques de la Ville pour l’octroi de subventions. Il est pensé pour des bénévoles ou salarié·es en charge de la trésorerie, des membres de comités, ainsi que pour toute personne souhaitant comprendre les bases de la gestion financière associative.

Pour toutes les questions relatives à la fiscalité de l’association : impôts, exonérations, TVA, etc. Nous vous invitons à consulter notre guide dédié.

1. Trésorerie versus comptabilité

La trésorerie est l’une des composantes essentielles de la gestion d’une association, tant lors de la fondation d’une association que dans le déroulement de ses activités.

Elle désigne l’ensemble des liquidités immédiatement disponibles, c’est-à-dire l’argent que l’association peut utiliser à tout moment pour régler ses dépenses courantes. Elle est vitale pour assurer le bon fonctionnement quotidien de l’association, anticiper les difficultés financières, prendre des décisions stratégiques éclairées et rassurer les partenaires, les membres et/ou les potentielles entités bailleresses de fonds. Elle représente la capacité de l’association à honorer ses engagements financiers à court terme (tels que loyers, salaires etc.) et doit être considérée comme un indicateur clé de la santé financière et de la pérennité d’une association.

La trésorerie recouvre généralement deux aspects : La gestion de la trésorerie au sens strict, et la comptabilité. Il est important de distinguer ces deux aspects:

- La trésorerie ne reflète que les encaissements et décaissements effectivement réalisés (ce qui est entré ou sorti de la caisse ou du compte bancaire).

- La comptabilité, en revanche, prend également en compte les engagements de l’association, comme les factures émises mais non encore encaissées ou les factures reçues mais pas encore payées. Elle offre ainsi une vision plus complète de la situation financière réelle de l’association.

Nous présentons dans ce guide les 3 types de comptabilité possibles :

- La comptabilité de trésorerie ou comptabilité des recettes et dépenses : la forme la plus simple de comptabilité.

- La comptabilité commerciale : comptabilité “standard” selon le Code des obligations

- La comptabilité selon une norme reconnue : Swiss GAAP FER (RPC) dans le cadre d’une association domiciliée en Suisse

Plus une association est grande, plus sa comptabilité devra être complète (et donc complexe!). La partie suivante de ce guide vous permettra de définir à quel régime comptable vous êtes soumis.

La gestion de la trésorerie et la comptabilité peuvent être tenues par la même personne au sein de l’association. Pour les petites associations appliquant une comptabilité de trésorerie, le trésorier possède très souvent, de manière implicite, la casquette de comptable et de responsable de la trésorerie et occupe souvent une place au sein de l’organe directeur de l’association. Pour la comptabilité commerciale ou selon des normes reconnues, il est recommandé de séparer ces deux rôles afin de répartir la charge de travail et garantir un double regard.

| Type de comptabilité | Rôle du trésorier | Rôle de la personne qui prépare la comptabilité |

|---|---|---|

| Comptabilité de trésorerie | Surveille les flux de recettes/dépenses, présente le rapport financier à l’AG, assure le respect des obligations minimales légales. | Enregistre les recettes et dépenses, met à jour le tableau de trésorerie, tient l’état du patrimoine. |

| Comptabilité commerciale (CO) | S’assure que toutes les écritures comptables sont bien enregistrées et classées au bon endroit, contrôle les bouclements annuels, présente bilan et compte de résultat conformes au CO. | Effectue les écritures comptables, prépare les états financiers, concilie les comptes bancaires et créances/dettes. |

| Comptabilité selon normes reconnues (ex. Swiss GAAP FER) | Veille à l’application des normes choisies, assure la transparence vis-à-vis des membres et financeurs, coordonne avec l’auditeur externe si révision obligatoire. | Applique les règles de la norme (présentation, évaluations), prépare les annexes et rapports exigés, gère les écritures complexes (amortissements, provisions). |

Sauf disposition contraire dans les statuts, le trésorier assume avant tout un rôle exécutif : il donne des informations et conseils à l’association sur l’état de ses actifs et de ses finances et œuvre à la réalisation de la volonté de l’association. Néanmoins, assurant une vision objective de l’état des finances, il propose de dépenser, rembourser, investir, épargner de manière cohérente avec les buts de l’association, et ce sur le long terme.

Les statuts peuvent préciser plusieurs aspects relatifs à la trésorerie, notamment :

- Les modalités d’engagement juridique de l’association précisent qui a le droit de signer des contrats ou de payer des factures au nom de l’association.Elles indiquent aussi si ces décisions peuvent être prises seul·e ou doivent être signées par plusieurs membres du comité. Il est possible de fixer un montant maximal jusqu’auquel une personne peut signer seule — au-delà, une signature collective de plusieurs membres est généralement exigée. ;

- Les modalités de l’exercice comptable (date de début et de fin, durée – correspondance ou non avec l’année civile) ;

- L’obligation de rendre compte à un organe de contrôle ou à l’AG ;

- L’existence ou non de cotisation des membres ainsi que les modalités retenues pour en déterminer le montant.

Ouverture d'un compte en banque

Si vous n'avez pas encore de compte bancaire, cliquez ici!

Toutes les associations n’ont pas les mêmes besoins bancaires, puisqu’ils dépendent de leurs moyens et de leurs activités. Quelles que soient les solutions de paiement adoptées, sachez qu’elles seront probablement appelées à suivre l’évolution de l’association par la suite. Plusieurs banques offrent la possibilité aux associations d’ouvrir des comptes bancaires avec des frais réduits et plusieurs cartes.

Les démarches administratives chez PostFinance y sont les plus faciles, malgré des frais peut-être plus substantiels. Pour l’ouverture du compte, il vous suffit de vous rendre sur le site de la banque de votre choix et suivre la procédure en ligne, ou de vous rendre directement en agence.

Attention, pour ouvrir un compte postal, il est nécessaire d’avoir le nom, prénom, date de naissance, nationalité et la signature de toutes les personnes avec une procuration (trois au maximum). Ces personnes peuvent avoir une signature collective (un papier devant être donc signés par les trois pour être légitime) ou individuelle (une seule signature suffit). De plus, l’association doit déjà avoir des statuts adoptés par l’Assemblée constitutive et un Procès-Verbal de cette assemblée. Les deux documents doivent contenir les dénominations, fonctions et signatures des personnes avec procuration pour légitimer leur droit à la procuration.

Afin de tenir une comptabilité, il est possible de commander des bulletins de versement avec les données du compte.

Types de comptabilités

Toute association domiciliée en Suisse doit rendre des comptes, c’est-à-dire tenir et présenter des documents comptables, à la fin de chaque exercice (Le devoir pour une association domiciliée en Suisse de rendre des comptes découle principalement des art. 69 et 69a du Code civil suisse (CS) ainsi que de l’art. 957 et suivants du Code des obligations (CO).)

Ces comptes doivent être présentés à l’Assemblée générale, conformément aux statuts et aux obligations internes de l’association, ainsi que déclarés auprès des autorités fiscales.

Attention : la révision des comptes est une démarche distincte, indépendante du mode de comptabilité choisi par l’association, et sera expliqué plus tard dans ce guide.

Les différents types de comptabilité

Comme expliqué plus tôt, il existe trois principaux types de comptabilité. Chaque type dépend de critères propres à l’association, et la soumet à des obligations légales spécifiques. Les exigences pour la présentation des comptes est donc conditionnée par le type de comptabilité applicable. Le tableau suivant vous permettra en un coup d’œil de déterminer le régime applicable à votre association. Si un seul des critères du type de comptabilité supérieur correspond à votre association, c’est ce régime que vous devez appliquer.

Pour les critères relatifs à l’obligation de s’inscrire au registre du commerce, cliquez ici

Voici les critères qui rendent obligatoires une inscription au registre du commerce :

1. Exercice d’une activité en la forme commerciale

L’association poursuit son but statutaire en exerçant une activité économique stable et structurée, par exemple en vendant régulièrement des prestations ou des biens (ateliers, services, objets, etc.).

Attention : Ce critère est qualitatif, il ne dépend pas uniquement du montant du chiffre d’affaires. Une association peut avoir un chiffre d’affaires significatif sans que son activité soit considérée comme « en la forme commerciale », et inversement.

2. Soumission à la révision ordinaire des comptes (art. 69b CC)

Une association devient obligatoirement révisable si elle dépasse durant deux exercices consécutifs au moins deux des trois seuils suivants :

- Bilan : CHF 10 millions

- Chiffre d’affaires : CHF 20 millions

- Effectif : 50 ETP (postes à plein temps en moyenne annuelle)

3. Collecte ou distribution de fonds à l’étranger

Si l’association collecte ou distribue, à titre principal, des fonds à l’étranger à des fins caritatives, éducatives, religieuses, sociales ou culturelles, l’inscription au RC est également obligatoire (art. 61 al. 2 ch. 3 CC), en lien avec les normes de prévention contre le blanchiment d’argent. Il peut exister des exemptions pour ce dernier critère, sous certaines conditions très spécifiques (art. 90 al. 2 ORC).

| Type de comptabilité | Critères |

|---|---|

| Comptabilité de trésorerie (ou des recettes et dépenses) |

Si subventionnée par la Ville de Genève :

|

| Comptabilité commerciale (ou comptabilité en partie double) |

Si subventionnée par la ville de Genève :

|

| Comptabilité selon une norme reconnue par le Conseil fédéral (Swiss GAAP FER (RPC) pour les associations) |

Si subventionnée par la ville de Genève, association:

|

Pour les critères liés aux subventions par la ville de Genève, vous pouvez vous référez aux documents « L’essentiel de la présentation des comptes pour les organismes à but non lucratif et les personnes physiques subventionnées » et « Annexe 1 du Règlement régissant les conditions d’octroi des subventions municipales (Etat au 1er août 2023)« .

Sélectionnez le régime auquel vous êtes soumis

La comptabilité des recettes et des dépenses (ou comptabilité de trésorerie)

Comme démontré plus haut, ce régime sera ainsi principalement applicable à de petites associations avec peu de recettes (moins de CHF 500k/an) ni subventions substantielles par la Ville de Genève (selon les montants détaillés dans le tableau plus haut). La majorité des associations sont donc soumises à ce régime simplifié.

Dans une comptabilité des recettes et des dépenses, la trésorerie est l’élément central dans la gestion et l’organisation des activités de l’association.

Une comptabilité des recettes et dépenses comprend principalement :

- L’argent en caisse (espèces) ;

- Les soldes bancaire(s) et/ou postaux positifs ;

- Les éventuels placements à court terme facilement mobilisables/réalisables;

- les éventuelles dettes.

En nous référant à l’article 957 al. 2 du CO, les éléments essentiels de cette comptabilité sont les suivants :

- Un flux de trésorerie qui consigne de façon chronologique toutes les entrées et sorties d’argent ayant eu lieu durant l’exercice comptable, et qui permettra de produire le compte des recettes et dépenses à la fin de l’exercice comptable.

- Un état du patrimoine qui liste les avoirs et les dettes de votre association à un moment défini (le plus souvent à la date de fin de l’exercice comptable).

Ainsi, ce type de comptabilité ne nécessite pas de compétences spécifiques et vise simplement à refléter les flux réels d’argent. Les comptes annuels comprennent donc le compte de recettes et dépenses ainsi que l’état du patrimoine à la fin de l’exercice.

Flux de trésorerie et compte de recette et dépenses

La tenue d’une trésorerie ne demande pas de compétences comptables spécifiques, mais exige rigueur et organisation. Elle consiste à enregistrer, via un tableur excel ou un logiciel (Bexio, Banana pour les associations par ex.), l’historique des encaissements et décaissements (compte bancaire et/ou postal et caisse). Chaque transaction doit mentionner la date précise à laquelle l’argent entre ou sort du compte ou de la caisse. Il est important de souligner que chaque dépense doit être justifiée par une pièce comptable (facture, reçu, etc.), afin d’assurer la traçabilité des fonds et d’éviter de potentiels conflits d’intérêts ou détournements.

Chaque transaction doit répondre à quatre questions :

- Quand

- Combien

- À qui

- Pourquoi

Il est possible de conserver les pièces comptables sous forme numérique. Toutefois, il est vivement recommandé de garder les originaux, en particulier lorsque l’association bénéficie de subventions.

La conservation numérique est admise à condition que les documents scannés soient lisibles, complets et archivés de manière sécurisée et durable, avec des sauvegardes adéquates. Ils doivent pouvoir être produits à tout moment en cas de contrôle.

Les pièces comptables doivent donc être classées de façon ordonnée et facilement accessibles.

La comptabilité et l’ensemble des pièces justificatives doivent être conservées pendant dix ans.

Selon la loi, chaque enregistrement doit être justifié (entrée et sortie). Pour les entrées d’argent, les opérations bancaires indiqueront les coordonnées de la personne ayant transféré de l’argent et nous recommandons de préciser la raison de ce versement (cotisation, don, paiement …).

Pour les opérations en espèce, il est possible de grouper les opérations (ex. vente de pâtisserie du xx.xx, entrée 50.-).

Enfin, il est important de vérifier régulièrement que les écritures de trésorerie et les soldes correspondent bien aux informations présentes sur les relevés bancaires/postaux et de caisse. Cela passe par un rapprochement fréquent : comparez simplement le tableau de suivi de votre trésorerie avec vos relevés bancaires ou postaux pour vous assurer que les montants concordent.

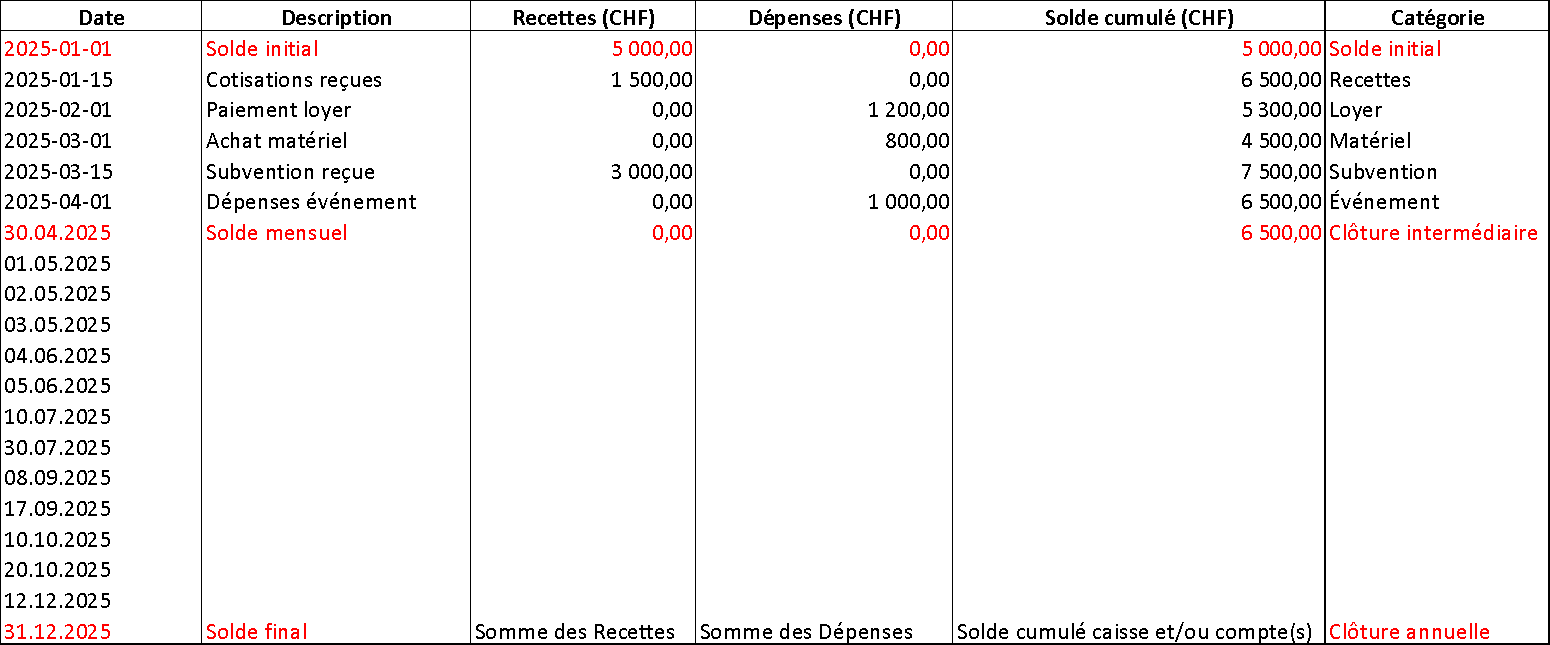

Vous trouverez ci-dessous un exemple de ce à quoi un flux de trésorerie ressemble dans la majorité des cas.

Détails des colonnes

- Dates des opérations: indiquer la date à laquelle l’encaissement ou le décaissement a réellement eu lieu (flux financier effectif), et non la date de la facture ou de l’engagement.

- Description: décrire brièvement à quoi correspond la recette ou la dépense.

- Recettes et dépenses: inscrire les montants effectivement encaissés ou décaissés.

- Solde cumulé: indiquer l’état des finances après comptabilisation de la recette ou la dépense.

- Catégorie: préciser la rubrique principale dans laquelle est répertoriée la recette ou la dépense ; cette information servira au calcul du total dans le compte de recettes et dépenses.

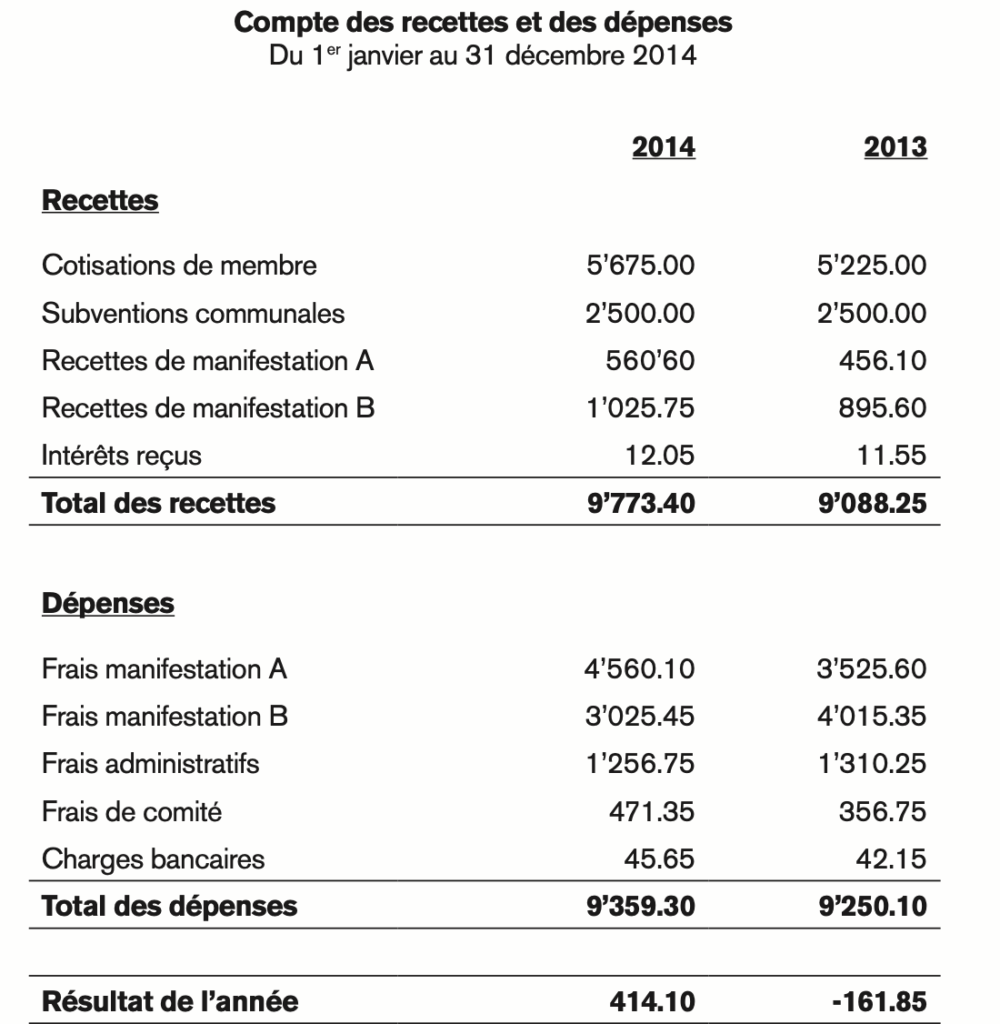

Présentation du compte de recettes et dépenses:

À la clôture de l’exercice comptable, en vue de la présentation des comptes annuels, les recettes et les dépenses sont regroupées et totalisées selon différentes catégories (voir ci-dessus) afin d’établir le compte des recettes et des dépenses. Il n’est donc pas nécessaire d’indiquer les dates ni le détail de chaque transaction, mais seulement les principales catégories et le total de l’exercice.

Ci-dessous figure un exemple de la présentation d’un compte de recettes et de dépenses.

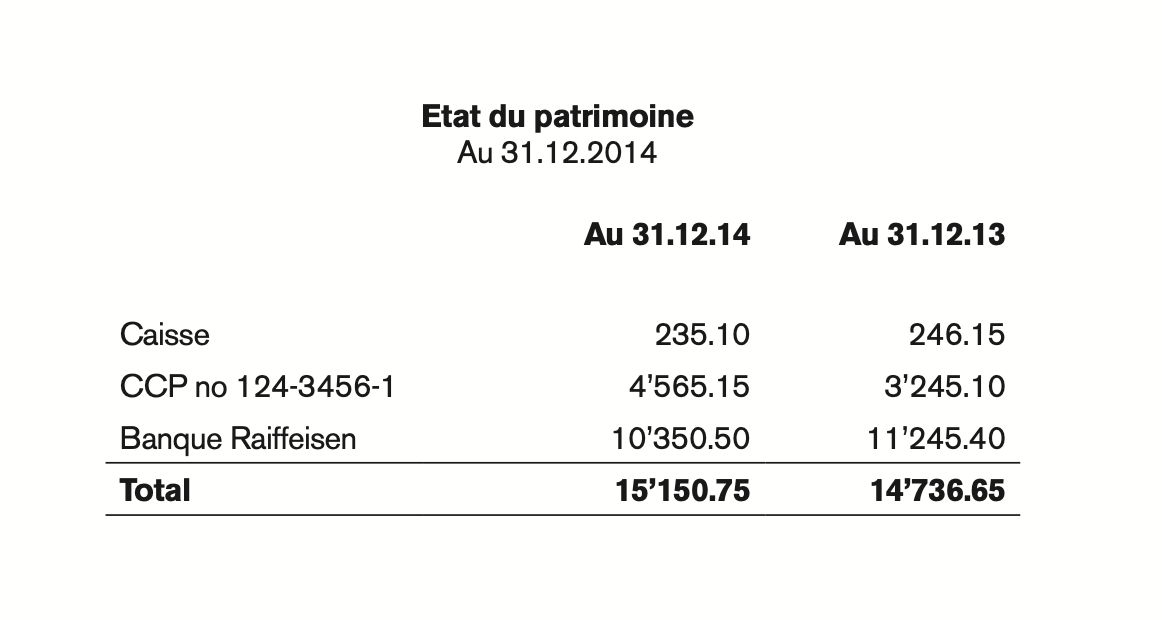

État du patrimoine

Comme mentionné plus haut, dans une comptabilité de trésorerie, le deuxième document à fournir, en fin d’exercice comptable, sera l’état du patrimoine de l’association. C’est globalement la “photo” de la situation financière de l’association à la fin d’un exercice comptable.

Il faut donc indiquer les montants présents dans les caisses et les comptes bancaires et/ou postaux. Ci-dessous un exemple d’état du patrimoine simple:

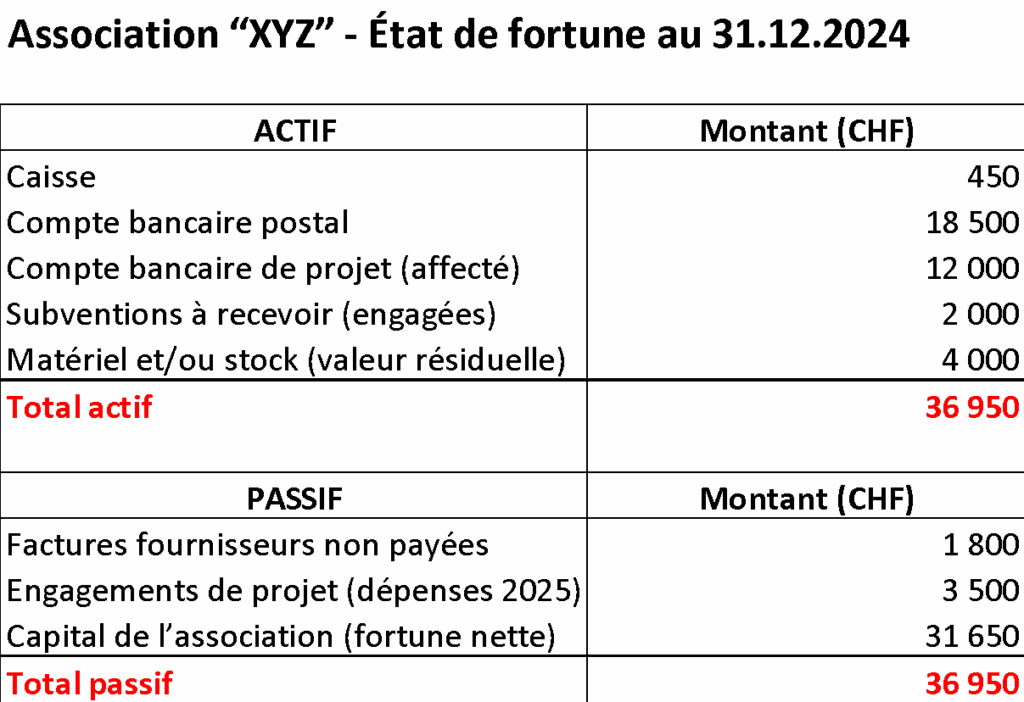

Pensez à indiquer les passifs éventuels (par exemple des factures reçues mais pas encore payées). Sans cela, l’état du patrimoine pourrait montrer un solde positif lors de la clôture en fin d’année, alors que l’association n’a pas réglé ses dépenses depuis plusieurs mois, ce qui fausserait la vision de sa situation financière et mettrait en danger sa pérennité.

Les montants et/ou soldes doivent être reporté à la date choisie (qui correspondra le plus souvent à la date de clôture de l’exercice comptable). En général, au 31 décembre de l’année en cours.

Toutefois une association peut choisir une autre date si cela se justifie. La durée d’un exercice comptable est de 12 mois, sauf pour le premier exercice qui peut être plus court ou plus long (23 mois maximum). La date de clôture est généralement fixée dans les statuts de l’association ou par décision de l’AG ou du Comité. Une fois fixée, la date doit rester constante (afin de pouvoir comparer les exercices comptables d’une année à l’autre).

Une fois l’exercice clôturé, les comptes annuels — établis selon le régime de la comptabilité de trésorerie — sont signés par les personnes habilitées à représenter l’association, en principe le ou la président·e et le ou la trésorier·ère. Cette signature atteste que les comptes ont été arrêtés, validés et approuvés par le comité avant leur présentation à l’Assemblée générale.

Une fois approuvés par l’Assemblée générale, l’exercice comptable est clos, le trésorier est déchargé par celle-ci de son mandat et un nouvel exercice comptable débute.

Les comptes doivent ensuite être remis à l’Assemblée générale pour approbation, généralement dans un délai de trois à six mois suivant la clôture de l’exercice, sauf disposition contraire des statuts.

Si l’association est de petite taille et n’exerce pas d’activité commerciale, il n’existe pas d’obligation légale de révision par un organe de contrôle. Toutefois, il est recommandé à toutes les associations, quelle que soit leur dimension ou leur activité, de faire vérifier leurs comptes par une personne indépendante, afin de garantir la transparence et la bonne gouvernance.

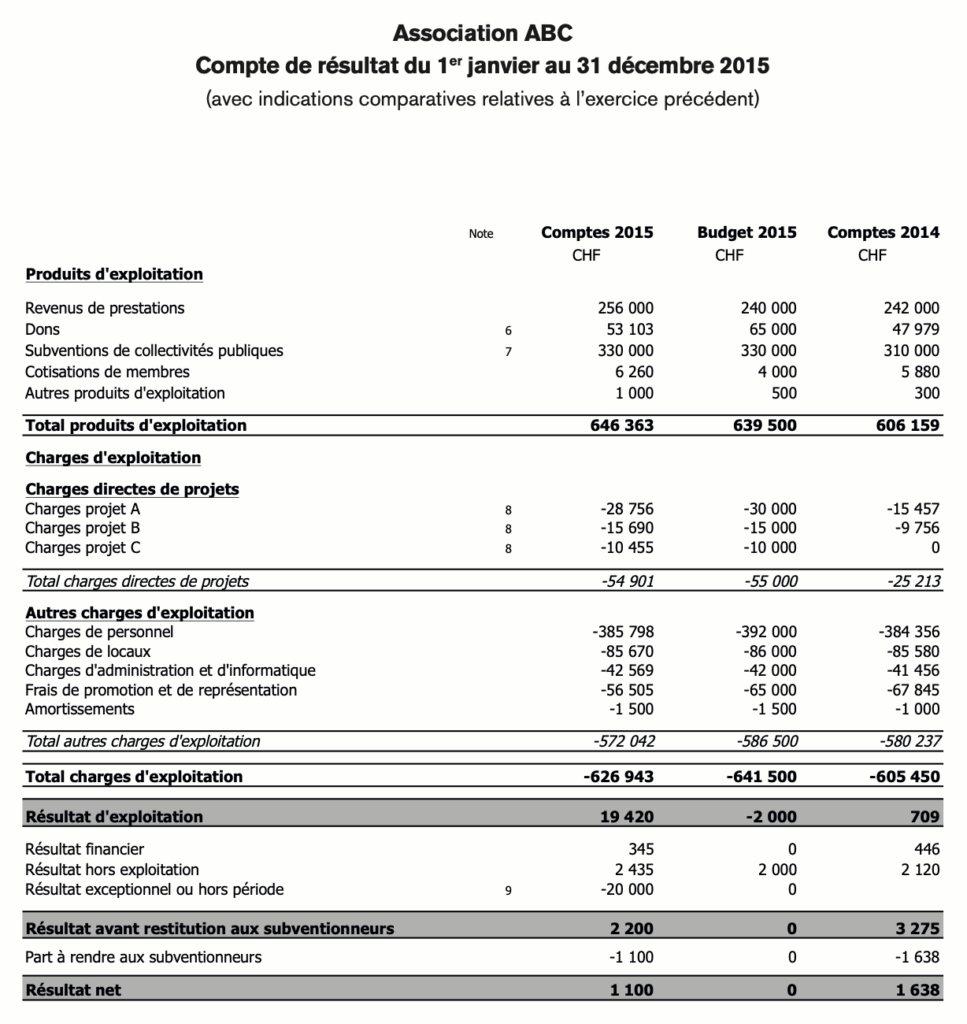

La comptabilité commerciale (ou comptabilité en partie double)

La différence entre les 3 systèmes de comptabilité se situe surtout dans la manière dont les opérations sont enregistrées et présentées en comptabilité et donc dans les états financiers.

La comptabilité commerciale comprend, en plus d’une trésorerie, un bilan, un compte de résultat et, si nécessaire, des notes annexes. Son but est de présenter la situation économique de l’organisation de façon qu’un tiers puisse s’en faire une opinion fondée.

Il est important de distinguer ce type de comptabilité du simple suivi de trésorerie (solde banque/caisse). Alors que la trésorerie ne reflète que les encaissements et décaissements effectifs, la comptabilité commerciale inclut aussi les factures émises mais non encore encaissées, ainsi que les factures reçues mais pas encore payées. Elle donne donc une vision plus complète de la situation financière et des engagements de l’association.

La comptabilité commerciale repose donc sur le principe de la partie double, selon lequel chaque opération est enregistrée deux fois : une fois au débit et une fois au crédit, dans deux comptes différents, de manière à toujours maintenir l’équilibre du bilan.

Les normes et exigences légales applicables sont celles du CO (articles 958 à 962) et de l’Olico (Ordonnance sur la tenue et la conservation des livres de comptes).

Tenir une comptabilité commerciale peut se révéler être particulièrement difficile. C’est pourquoi nous recommandons de s’adjoindre l’aide de personnes expérimentées dans la tenue de la comptabilité ou de professionnels (ex. comptables CFC) pour mettre en place le plan comptable, paramétrer le logiciel voir établir les comptes. Pour tenir une telle comptabilité, il est nécessaire de recourir à un logiciel spécialisé générant automatiquement les bilans et comptes de résultat à partir des entrées comptables.

Nous recommandons, vu la complexité de la comptabilité commerciale, de faire relire celle-ci par un·e comptable confirmé·e, S’il n’existe pas en Suisse une obligation légale de certification officielle, la complexité, les exigences légales ou la volonté de transparence peuvent justifier le recours à un professionnel qualifié ou agrée (fiduciaire, expert-réviseur agréé par la LSR par exemple). Étant donné le coût de cette option, il est recommandé de procéder à un appel d’offres. Nous renvoyons aux considérations sur le contrôle ordinaire ou restreint, qui peut jouer le rôle de cette relecture, si vous décidez de faire relire votre comptabilité commerciale par des non professionnels, une relecture préalable par des professionnels peut faire sens.

Un exemple détaillé de ce type de comptabilité peut être trouvés dans le document intitulé « L’essentiel de la présentation des comptes pour les organisations à but non lucratif et les personnes physiques subventionnées » édité par la ville de Genève.

Bilan

Le bilan reflète l’état du patrimoine et la situation financière de l’association à la date de clôture de l’exercice comptable. Il est composé des actifs et des passifs de l’association. Ci-dessous à quoi ressemble un bilan dans la majorité des cas.

Vous pouvez vous référer au glossaire à la fin de ce guide pour des explications quant aux termes utilisés sur ce tableau.

Compte de résultat (ou de perte et profits)

Le compte de résultat (aussi appelé compte de pertes et profits) reflète les produits et les charges de l’association durant l’exercice.

L’annexe complète et commente les informations données dans les comptes.

La comptabilité selon des normes reconnues

La différence entre les 3 systèmes de comptabilité réside principalement dans la manière dont les opérations sont enregistrées et présentées en comptabilité et donc dans les états financiers.

La comptabilité tenue selon une norme reconnue repose sur la même logique que la comptabilité commerciale : elle ne se limite pas au suivi de la trésorerie (solde de la banque/poste et de la caisse), mais prend aussi en compte les factures émises mais non encore encaissées ainsi que les factures reçues mais pas encore payées. Elle va toutefois plus loin, car elle exige une transparence et une présentation accrues, ainsi que l’enregistrement de retraitements supplémentaires tels que les provisions, amortissements ou valorisations. Cette approche permet de présenter des états financiers comparables et conformes aux standards, offrant une vision complète de la situation financière et des engagements de l’association, mais elle nécessite en contrepartie davantage de compétences comptables et de rigueur.

Pour les plus grandes structures, lorsqu’une association contrôle une ou plusieurs entités (groupe), elle peut être soumise à l’obligation d’établir des comptes consolidés (art. 963 al. 4 CO). Dans ce cas, et dès lors qu’elle est soumise à un contrôle ordinaire (art. 69b CC et 727 ss CO), elle doit présenter ses comptes consolidés selon une norme comptable reconnue par le Conseil fédéral (art. 963a CO).

Il s’agit du type de comptabilité le plus exigeant. Plusieurs normes sont applicables, mais la plus adaptée au modèle associatif suisse est la norme Swiss GAAP RPC/FER (https://www.fer.ch/fr/), éditée par la Chambre fiduciaire et reconnue par le Conseil fédéral.

La norme RPC 21 traite spécifiquement de l’établissement des comptes des organisations à but non lucratif (principes de base à utiliser, présentation et règles d’attribution.

Compte tenu de la complexité de ce type de comptabilité, il est vivement recommandé de recourir à un·e fiduciaire spécialisé·e ou à un·e expert·e-réviseur·e agréé·e par l’ASR.

Dans ce type de comptabilité, les documents à présenter à la fin de l’exercice comptable sont les suivants :

- Bilan (RPC2)

- Compte de résultats (RPC3)

- Tableau des flux de trésorerie (RPC4)

- Annexe (RPC8)

- Rapport de performance (recommandé pour les OBNL)

- Rapport de l’organe de révision si exigé par le CCS ou CO (art. 69b CC, art.727 CO)

Son but est de permettre à un tiers de disposer d’informations utiles sur le patrimoine, la situation financière et les résultats d’une association sous une forme structurée, à travers les états financiers (soit le terme employé dans les Swiss GAAP RPC/FER pour référer aux comptes annuels adoptés formellement par l’Assemblée générale).

Pour plus d’informations, voir document intitulé « L’essentiel de la présentation des comptes pour les organisations à but non lucratif et les personnes physiques subventionnées » édité par la ville de Genève. [ajouter lien]

Organe de révision et vérification des comptes

En Suisse, la révision des comptes d’une association peut prendre 3 formes distinctes, définies par les règles fédérales (art. 69b CS et art. 727 et suivants CO) et complétées, dans certains cantons comme Genève, par des dispositions spécifiques, notamment concernant les seuils d’obligation et les possibilités de contrôle par des non-professionnels. (L’essentiel de la présentation des comptes pour les organismes à but non lucratif et les personnes physiques subventionnées)

Les différents types de contrôle

Premièrement, il s’agit de déterminer à quel type de contrôle vous êtes soumis. Si un seul des critères du type de contrôle supérieur correspond à votre association, c’est ce régime que vous devez appliquer.

| Type de contrôle | Critères |

|---|---|

| Contrôle non-professionnel |

Si subventionnée par la ville de Genève :

|

| Contrôle restreint (Art. 727 CO) |

Si subventionnée par la ville de Genève :

|

Contrôle ordinaire |

Si subventionnée par la ville de Genève :

|

Sélectionnez le régime auquel vous êtes soumis

Contrôle par des non-professionnels

Selon les documents « Directive transversale relative à la présentation et révision des états financiers des entités subventionnées (EGE 02 04) », « Annexe 1 du règlement régissant les conditions d’octroi des subventions municipales (Etat au 1er août 2023) » et « L’essentiel de la présentation des comptes pour les organisations à but non lucratif et les personnes physiques subventionnées »:

Ce type de contrôle consiste à confier l’examen des comptes annuels de l’association à une ou plusieurs personnes qui ne sont pas des (experts) réviseurs agréés, mais des bénévoles (souvent membres de l’association). On les appelle vérificateurs aux comptes. Au vu des critères nécessaires, la majorité des associations sont donc soumises à ce régime.

Nous détaillons la façon dont ce type de contrôle doit être prévu et peut être exercé plus bas dans ce guide.

Comment faire un contrôle des comptes non-professionnel

Une association non soumise à un contrôle restreint ou ordinaire peut se limiter à une comptabilité adaptée à sa situation (comptabilité de trésorerie ou commerciale) et opter volontairement pour un contrôle bénévole.

Le mandat, la durée et le contenu sont fixés par les statuts ou l’AG.

Même si ce contrôle est exercé par des non professionnels (personnes qui ne sont pas des (experts) réviseurs agréés par la LSR), le vérificateur doit être indépendant et compétent en démontrant de bonnes connaissances de base en comptabilité. Il peut s’agir de membres de l’association ou de personnes externes de confiance.

Nous recommandons à ce qu’il ait pas d’intérêts personnels dans l’organisation ni avoir de liens étroits (familiaux, amicaux) avec la direction de l’organisation. Afin de limiter sa responsabilité, il ne doit pas non plus contrôler son propre travail. Nous sommes d’avis que pour être indépendant, il ne peut notamment pas faire partie du Comité, du Conseil, de la Direction, ni gérer la comptabilité, ni être un salarié de l’organisation. Il ne faudrait pas non plus qu’il ait de liens familiaux avec le trésorier ou le comptable. Il peut par contre être simple membre de l’association, à noter que certains bailleurs de fonds imposent qu’il n’y ait pas ces liens (ex. Ville de Genève). Il reste toujours préférable d’éviter le conflit d’intérêt car en cas de faute, le vérificateur ayant un conflit d’intérêt risque que son erreur soit interprétée comme un acte illicite intentionnel.

Il est également suggéré d’avoir deux vérificateurs afin de mieux garantir cette indépendance de la révision et éviter au maximum les éventuelles erreurs ou imprécisions.

Il convient de préciser que dans un tel cas, aucune norme légale ou standard professionnel spécifique ne s’applique à la vérification des comptes, à moins qu’elle ne soit imposée par la loi aux termes de l’art. 69b CC. Leurs travaux reposent sur la confiance et la bonne pratique associative. La Ville de Genève propose un protocole dans le document intitulé « L’essentiel de la présentation des comptes pour les organisations à but non lucratif et les personnes physiques subventionnées », qui sert de fondation à ce chapitre. On peut y lire notamment que le vérificateur contrôle principalement :

- que les comptes annuels reflètent les informations de la comptabilité ;

- que la comptabilité est tenue de façon régulière ;

- que les règles et principes comptables auxquelles est soumise l’organisation sont respectés ;

- que les comptes annuels sont exempts d’anomalies ou d’erreurs suffisamment importantes pour induire le lecteur en erreur sur l’opinion générale qu’il peut se faire de la situation financière de l’organisation ;

- que les règles légales concernant notamment les impôts et les charges sociales soient respectées ;

- que l’organisation ne soit pas en situation de surendettement ou de cessation d’activité dans un avenir proche (1 an).

Suite à ces contrôles, le(s) vérificateur(s) aux comptes rédige(nt) un rapport simple transmis à l’AG pour approbation ou non des comptes. Si un problème est détecté, le vérificateur peut formuler une réserve dans son rapport voire recommander à l’AG de ne pas approuver les comptes. Les points à mentionner dans un tel rapport sont énumérés dans l’Essentiel de la présentation des comptes pour les organisations à but non lucratif et les personnes physiques subventionnées » en page 53. Nous mettons à disposition un modèle de lettre des vérificateur-ices des comptes.

Si les comptes ne sont pas approuvés, alors le comité doit faire le travail de modifications des comptes demandé par l’AG et organiser une nouvelle AG extraordinaire afin de les faire valider. Les membres peuvent aussi décider de se retourner contre le comité s’ils estiment qu’il a mal géré les affaires de l’association.

Si le(s) vérificateur(s) aux comptes ont des doutes quant à la continuité d’exploitation (survie à plus d’une année) ou de surendettement de l’association, les actifs et passifs devront être évalués à leur valeur de liquidation (sur le marché) et la cessation potentielle devra être indiquée dans le rapport remis à l’AG. Le surendettement est, lui, régi par l’article 725a, b et c) CO.

Bien que la mise en place d’un organe de révision soit prévue pour une partie minime des personnes morales, il est recommandé à chaque association de faire réviser ses comptes de manière périodique. Ce n’est, comme indiqué plus haut, pas une obligation juridique pour les associations ne réalisant pas dans les conditions de l’art. 69b CC, mais constitue une bonne pratique qui participe au bon fonctionnement de celles-ci. Cela peut également jouer un rôle dans la recherche de fonds ou demande de subventions, la présence d’un organe de révision pouvant constituer une preuve de transparence et de bon contrôle des finances de l’association.

Contrôle restreint

Le contrôle restreint est effectué par un organe de révision externe (par exemple une fiduciaire), agissant en qualité de réviseur agréé au sens de la loi fédérale sur l’agrément et la surveillance des réviseurs. L’audit restreint ou ordinaire doit être fait par une personne ou société inscrite au registre public tenu par l’ASR (Autorité fédérale de surveillance en matière de révision) en vertu de la LSR (loi sur la surveillance de la révision).

Le réviseur doit respecter les règles d’agrément prévues par la section 2 de la LSR. Il est également primordial de garantir l’indépendance de l’organe de révision (art. 729 CO).

Même si une association est soumise légalement à un contrôle restreint, elle peut choisir de faire effectuer ce contrôle par des non professionnels, opting-out (renonciation au contrôle restreint), seulement si elle a moins de 10 ETP en moyenne annuelle (équivalent temps plein) et l’accord unanime de l’AG (art. 69b al. 3 CC).

Contrôle ordinaire

Ce type de contrôle doit être mené par un organe de révision externe (ex. Fiduciaire), agissant en qualité d’expert-réviseur au sens de la loi du 16 décembre 2005 sur l’agrément et la surveillance des réviseurs (LSR, art. 727b CO). Le réviseur doit respecter les règles d’agrément prévues par la section 2 de la LSR. Il est également primordial de garantir l’indépendance de l’organe de révision (art. 728 CO).

Glossaire

Cliquez ici pour afficher le glossaire

Chiffre d’affaires : Montant total des ventes ou prestations réalisées par une association ou une entreprise sur une période donnée, avant déduction des charges ou des coûts. Autrement dit, c’est la somme de tout ce qui a été facturé aux bénéficiaires, clients ou partenaires.

Recettes et Dépenses (Produits et charges)

Recettes : Tous les montants encaissés par l’association (ex. cotisations des membres, dons et legs, subventions publiques, recettes d’évènements : billetterie, buvette…, vente de biens ou services : artisanat, produits alimentaires, prestations culturelles, formations, etc., revenus financiers tels que les intérêts).

Dépenses : Tous les paiements effectués par l’association (ex. loyers, électricité, assurances, matériel, fournitures, honoraires et salaires, frais de déplacement, communication, remboursements de frais, achats de biens et services).

Actifs

Actifs transitoires : Correspond aux charges payées d’avance ou aux produits à recevoir qui sont enregistrés à l’actif du bilan pour la période suivante.

Exemple : Un loyer payé en décembre pour le mois de janvier de l’année suivante est enregistré comme charge payée d’avance à l’actif.

Caisse : Espèces (Cash) détenu à la clôture de l’exercice comptable.

Compte(s) bancaire(s) et/ou postal : Somme des soldes (en CHF) à la clôture de l’exercice comptable.

Compte bancaire de projet(s) (affecté) : Compte séparé ouvert au nom de l’association pour gérer exclusivement les recettes et dépenses d’un projet spécifique, garantissant transparence et traçabilité. Ces fonds, issus de dons ou subventions conditionnels, ne peuvent pas être utilisés pour les frais généraux (loyer, électricité, etc.).

Subventions à recevoir : Dons et/ou subventions officiellement promis mais non encore encaissés au moment de la clôture. Il s’agit de créances certaines (idéalement documentées par un engagement écrit et légalement opposable).

Matériel : Inventaire des biens et équipements physiques appartenant à l’association, de valeur significative et destinés à un usage durable (ex. ordinateurs, mobilier, éclairages de scène, costumes, tentes).

Stocks : Biens consommables ou revendables détenus temporairement (ex. t-shirts, livres, artisanat, produits alimentaires, fournitures scolaires). Leur évaluation doit être prudente, documentée et cohérente d’une année à l’autre.

Méthodes d’évaluation pour les stocks

- Matériel : Valeur actuelle estimée (ou valeur résiduelle) à la clôture.

- Stocks : Valeur d’acquisition (prix payé) ou valeur de réalisation probable la plus basse. Dans les deux cas, application du principe de prudence.

Passifs

Engagements de projets (dépenses futures) : Dépenses planifiées et approuvées (ex. contrats signés au 31 décembre, financement déjà réservé), dont le paiement interviendra lors de l’exercice suivant.

Factures fournisseurs non payées : Montants dus à des prestataires ou fournisseurs, non encore réglés à la date de clôture. Ces dettes, bien que non visibles dans la trésorerie, doivent apparaître à l’état de fortune.

Passifs transitoires : Correspond aux produits reçus d’avance ou aux charges à payer qui concernent l’exercice en cours mais qui seront facturés ou payés dans l’exercice suivant.

Exemple : Des honoraires pour un service rendu en décembre, mais non encore facturé, sont enregistrés comme un produit à recevoir (passif transitoire).

Fortune nette de l’association

Définition : Valeur patrimoniale de l’association à la date de clôture. Aussi appelée : Capital associatif ou fonds propres

Formule :

Patrimoine net = Actifs – Passifs = Ce qu’il reste après paiement de toutes les dettes.

Composition typique du patrimoine net d’une association (dépend de la taille et de la nature de l’association) :

- Capital de départ / fonds de dotation

- Résultat reporté (accumulation des résultats antérieurs)

- Résultat de l’exercice en cours

- Fonds affectés

- Fonds libres (non affectés à un usage particulier = permet une marge de manoeuvre à l’association)

Nous recommandons, dans la mesure du possible, de suivre cette présentation qui garantit la transparence exigée pour les subventions publiques et plus particulièrement pour celles de la Ville de Genève. Il s’agit là, de “bonnes pratiques genevoises”

Qu’avez-vous pensé de ce canevas ?

Est-ce que nous avons oublié un élément qui vous semble important ? Un point mérite d’être mis à jour ? Les outils associatifs mis à disposition par LYOXA ont vocation à s’adapter et à évoluer avec leurs utilisateurs, parce que nous valorisons le partage, l’engagement citoyen et l’innovation. Aidez-nous à faciliter le lancement de milliers d’associations en nous faisant part de vos remarques sur info@lyoxa.ch.