Table des matières

Introduction

Le présent outil a pour but d’aider les personnes en charge de l’administration d’une association à bien prendre en main les questions fiscales de leur association.

Contrairement à une idée trop répandue, une association est un sujet fiscal comme un autre.

Votre nouvelle association – voire même ancienne – doit donc respecter certaines obligations fiscales.

Il faut ainsi marteler un élément essentiel : même si elle ne reçoit pas de déclaration fiscale à remplir, l’association est tenue de payer ses impôts. En effet, en pratique, il n’existe pas de registre centralisé des associations. L’Administration fiscale cantonale (AFC) n’a donc pas de moyens d’être informée de la création d’une nouvelle association.

Il relève donc du devoir du Comité de déclarer spontanément l’existence de la nouvelle association à l’AFC pour pouvoir recevoir une déclaration fiscale et accomplir ses obligations fiscales.

Ce n’est que lorsque l’AFC a décidé que l’association n’avait pas à payer d’impôts que celle-ci est libérée de cette obligation.

Afin de vous permettre de faire le point avec votre association, le présent canevas procède en 3 étapes :

- 1ère étape : savoir quels impôts entrent en jeu et pour qui ;

- 2ème étape : être en règle avec l’administration ;

- 3ème étape : dans la mesure du possible, s’affranchir des impôts.

Nous espérons que cet outil vous sera utile et vous souhaitons une bonne lecture.

Pour vous aider à naviguer ce guide, nous vous invitons à utiliser la checklist que nous mettons à disposition. Celle-ci vous permettra de prendre notes des impôts auxquels vous êtes assujetis ainsi que vérifier votre éligibilité à une exonération fiscal.e

1ère étape : savoir quels impôts entrent en jeu et pour qui

Les types d'impôts

Dans un premier temps, il est important de savoir à quels impôts une association est assujettie.

En tant que personne morale, une association est principalement tenue de payer les impôts fédéraux et cantonaux suivants :

- l’impôt sur le bénéfice,

- l’impôt sur le capital,

- l’impôt immobilier complémentaire, et

- l’impôt sur les bénéfices et gains immobiliers.

De plus, certains impôts spécifiques s’appliquent tant à l’association en tant que personne morale qu’à des tiers. Ceux-ci comprennent par exemple les membres de l’association, les personnes donnant à l’association et/ou les personnes commandant un bien ou un service à l’association. Ces impôts sont les suivants :

- la Taxe sur la valeur ajoutée (TVA),

- l’imposition des dons.

Finalement, nous détaillerons l’imposition des défraiements qui ne concernent que les tiers mais qui est susceptible d’impacter l’association dans ses activités.

Impôts qui ne concernent que l’association en tant que personne morale

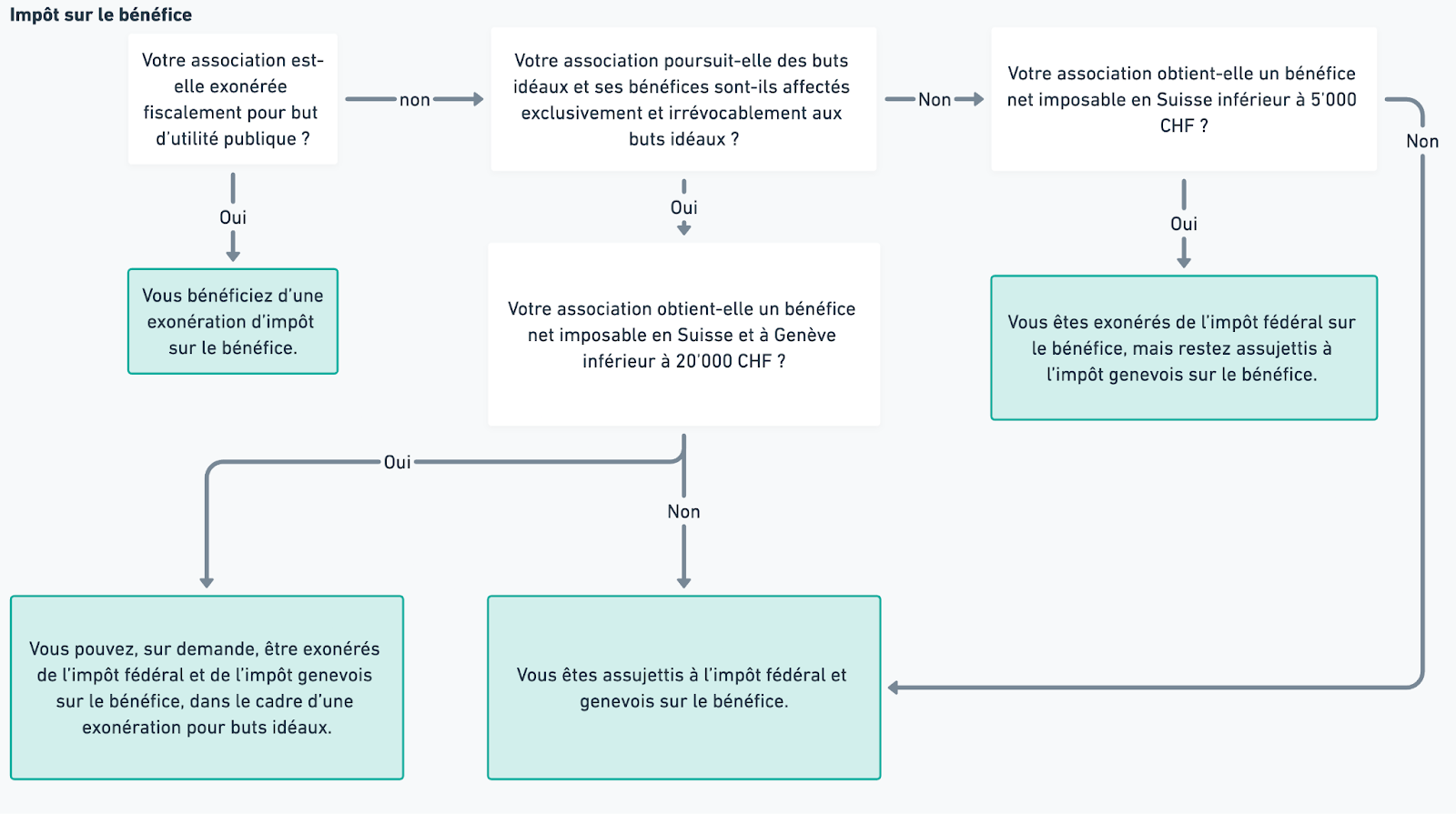

Impôt sur le bénéfice

L’impôt sur le bénéfice des associations est perçu tant par la Confédération que par le canton sur les bénéfices effectués par une association en une année.

Une association peut en être exonérée de plusieurs manières, à savoir :

- si l’association obtient un bénéfice net imposable en Suisse inférieur à 5’000 CHF, alors elle est exonérée de l’impôt fédéral sur le bénéfice (elle devra toutefois payer l’impôt genevois sur le bénéfice) ;

- si l’association obtient un bénéfice net imposable en Suisse et un bénéfice total dans le canton de Genève inférieur à 20’000 CHF, qu’elle poursuit des buts idéaux et que ses bénéfices sont affectés exclusivement et irrévocablement aux buts idéaux, alors elle est exonérée, sur demande, de l’impôt fédéral et genevois sur le bénéfice (cf. étape 3) ;

si l’association est exonérée fiscalement pour but d’utilité publique (cf. étape 3), alors elle sera exonérée de l’impôt fédéral et genevois sur le bénéfice.

Diagramme pour l'impôt sur le bénéfice

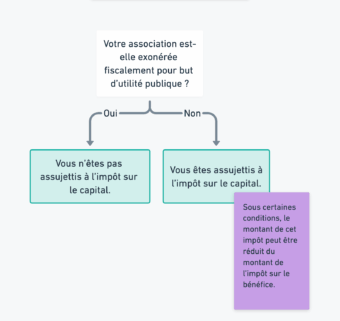

Impôt sur le capital

L’impôt sur le capital est un impôt purement genevois portant sur le capital que l’association détient à la fin de son exercice commercial (période fiscale). Le montant de l’impôt sur le capital peut être réduit de celui de l’impôt sur le bénéfice à certaines conditions. L’exonération pour but d’utilité publique est le seul moyen pour être exonéré de cet impôt (cf. étape 3).

Diagramme pour l'impôt sur le capital

Impôt immobilier complémentaire et impôt sur les bénéfices et gains immobiliers

Ces deux impôts concernent uniquement les associations possédant ou ayant possédé des biens immobiliers durant l’année écoulée.

Veuillez cliquer sur les boutons ci-dessous pour afficher les informations relatives à ces impôts.

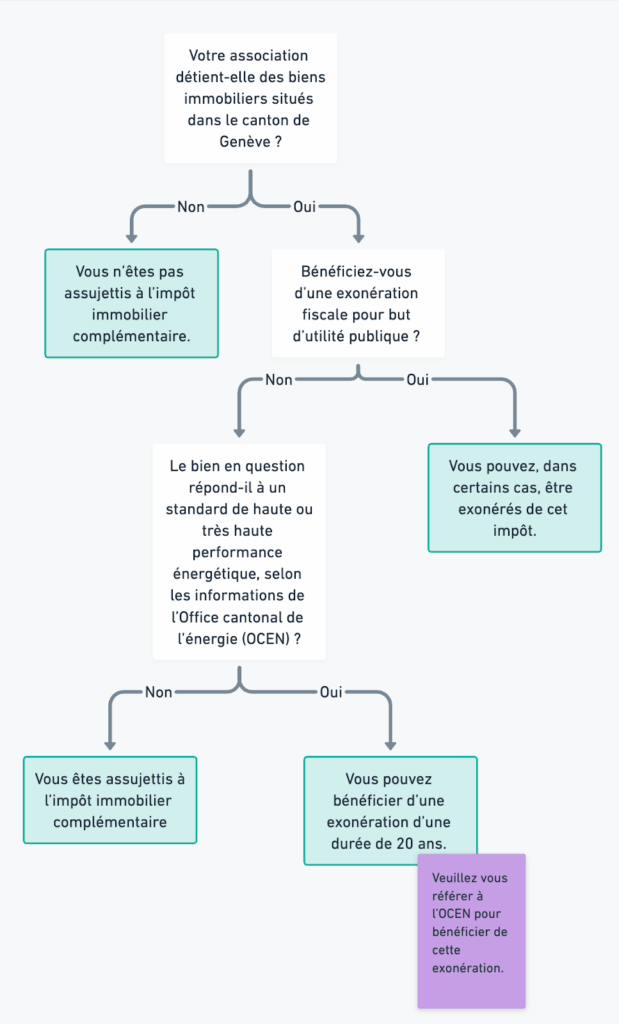

Impôt immobilier complémentaire

L’impôt immobilier complémentaire porte sur tous les immeubles situés dans le canton de Genève dont l’association détient la propriété. Le taux d’imposition varie de 1 à 2% de la valeur fiscale du bien.

L’association peut être exonérée pendant une durée de 20 ans de cet impôt si le bien en question répond à un standard de haute ou très haute performance énergétique. Pour plus d’informations sur cette exonération, vous pouvez contacter l’Office cantonal de l’énergie (OCEN) après avoir pris connaissance des informations mises à disposition par le Canton.

De plus, sous certaines conditions, l’exonération fiscale pour but d’utilité publique peut aussi permettre d’exonérer l’association de cet impôt (cf. étape 3).

Diagramme pour l'impôt immobilier complémentaire

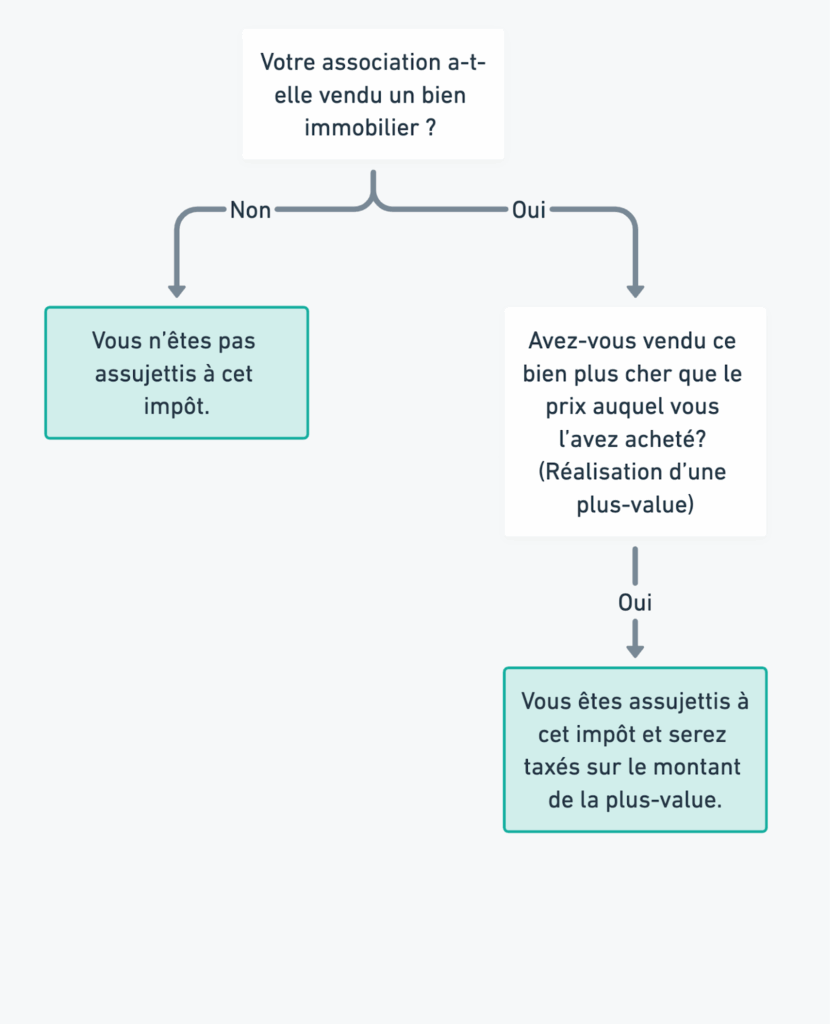

Impôt sur les bénéfices et gains immobiliers

L’Impôt sur les bénéfices et gains immobiliers (IBGI) vise à taxer les plus-values effectuées lors de transactions immobilières. Par exemple, si votre association vend un bien immobilier situé dans le canton de Genève à un montant supérieur à celui auquel l’association l’a acheté, la plus-value sera taxée.

Le canton de Genève met à disposition sur son site internet un moyen de calculer l’IBGI.

L’exonération fiscale pour but d’utilité publique n’exempte pas l’association de payer l’IBGI.

Diagramme pour l'impôt sur les bénéfices et gains immobiliers

Impôts qui concernent l’association et les tiers

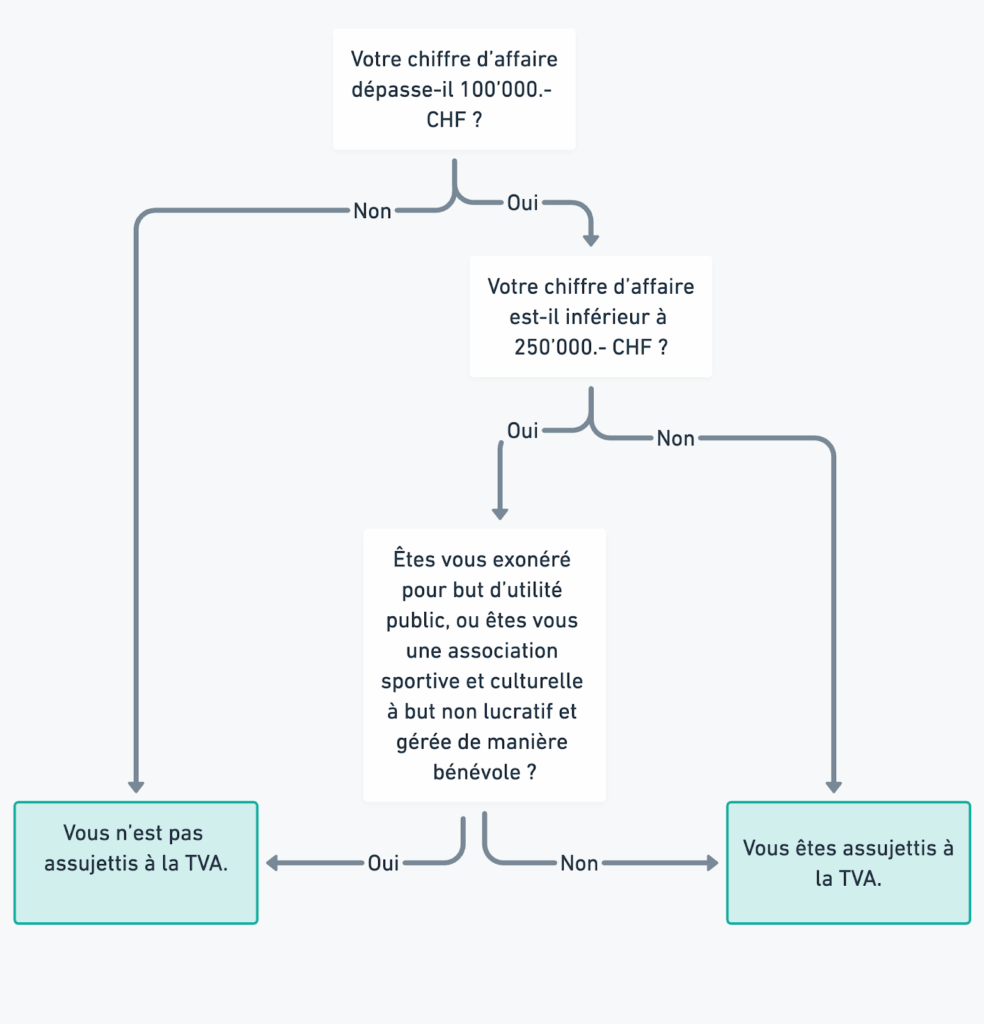

Taxe sur la valeur ajoutée (TVA)

La TVA est un impôt fédéral indirect sur la consommation. Elle est prélevée par la Confédération auprès des entreprises — y compris certaines associations — qui exercent des activités économiques. Ces entités répercutent ensuite la taxe sur les consommateurs, qui en sont les véritables redevables.

Concrètement, une association ne paie pas directement de TVA dans sa déclaration fiscale. Elle ne collecte la TVA que si elle réalise des opérations soumises à cet impôt, comme la vente de biens ou de services, au-delà de certains seuils.

Par principe, une association est assujettie à la TVA lorsque son chiffre d’affaires dépasse les 100’000 CHF. Une exception existe pour l’association dont le chiffre d’affaires est inférieur à 250’000 CHF. Elle n’est pas assujettie dans les cas suivants :

- l’association est exonérée pour but d’utilité publique, ou

- l’association est une association sportive ou culturelle à but non lucratif et gérée de manière bénévole.

Pour le calcul du chiffre d’affaires, certaines prestations ne doivent pas être prises en compte, notamment : les droits d’entrée à des manifestations culturelles et sportives et dans des musées ou autres, les taxes d’inscription et redevances de licences, les prestations d’institutions publiques visant à promouvoir l’image de tiers ou les prestations de formation dans le domaine musical, artistique ou sportif.

La TVA fonctionne selon le principe d’auto-déclaration ; c’est-à-dire que dès que les conditions d’assujettissement à la TVA sont remplies par l’association, cette dernière doit s’annoncer d’elle-même à l’Administration fédérale des contributions. Dans le cas où l’association ne remplit pas les conditions d’assujettissement, aucune démarche n’est exigée.

L’exonération fiscale pour but d’utilité publique n’exempte pas l’association de payer la TVA.

Si l’association est assujettie à la TVA, elle devra à chacune de ses prestations, prélever celle-ci (ou faire payer celle-ci) auprès des tiers.

Diagramme pour la TVA

Imposition des dons

Les dons faits à une association peuvent avoir une conséquence fiscale.

Sur le plan de l’imposition sur le bénéfice de l’association et de l’imposition sur le capital de l’association, les dons reçus de tiers sont sans conséquence. C’est-à-dire que les dons reçus ne seront pas comptabilisés comme des bénéfices imposables ou de la fortune imposable.

L’association ne paiera donc pas plus d’impôts en raison des dons reçus.

Néanmoins, faire un don est, en tant que tel, sujet à la taxe de droits d’enregistrement. Ainsi, lorsqu’une personne fait un don à une autre, une taxe cantonale doit être payée à l’AFC sur ce don. Le montant de cette taxe dépend de la situation, notamment du montant du don ou du lien entre la personne qui donne et la personne qui reçoit.

Par exemple, un père donnant 10’500 CHF à son enfant sera imposé à un taux de 3% au titre de la taxe de droits d’enregistrement. Ce taux de 3% est notamment retenu en raison du lien de filiation et du montant total du don.

En revanche, dans le cas d’un don fait par un tiers en faveur d’une association quelconque, le taux d’imposition sera compris entre 0 et 26%.

L’exonération fiscale pour but d’utilité publique (cf. étape 3) permet à l’association d’être exonérée de droit d’enregistrement.

L’exonération fiscale pour but d’utilité publique d’une association a également pour conséquence de permettre au tiers donateur de déduire de ses propres impôts le montant des dons effectués en faveur d’une association exonérée (cf. étape 3)

Pour que les dons soient exonérés, l’association qui le reçoit doit transmettre à la personne donatrice une attestation de don. Un exemple d’attestation a été élaboré par l’AFC.

Impôt qui ne concerne que les tiers

Les relations entre une association et les tiers qui l’entourent, par exemple ses membres, peuvent avoir des conséquences fiscales sur ces derniers. C’est notamment le cas lorsque l’association verse de l’argent à un tiers.

A ce stade, il convient d’effectuer une distinction importante existant en pratique entre les remboursements de frais et les rémunérations.

Les remboursements de frais (ou défraiements) sont les dépenses que les personnes bénévoles de l’association (membre du Comité ou non) déboursent dans le cadre des tâches associatives qu’elles assument. Ces dépenses peuvent par exemple comprendre le prix des repas durant les activités, l’achat de matériel ou encore le prix des tickets de train nécessaires à l’activité de l’association. Le remboursement de frais, entier ou partiel, devrait être la norme au sein de chaque association ; il permet à toute personne de contribuer à l’épanouissement de son association sans supporter une charge financière liée à son engagement bénévole.

Les rémunérations comprennent tout ce qui est étranger aux remboursements de frais. Dès que l’association transfère de l’argent à une personne bénévole ou membre du Comité et que cette dépense n’est pas considérée comme un remboursement de frais, alors le transfert est une rémunération. On peut prendre l’exemple des jetons de présence, des cours de sport dispensés moyennant une rémunération par forfait, ou encore d’un salaire à temps plein pour un travail de secrétaire de l’association. En fonction de la situation, la relation liant l’association et la personne bénévole ou membre de l’association pourra être qualifiée de mandat, voire d’emploi. Dans la majorité des cas, il s’agira de cette seconde qualification de sorte que la relation sera une relation de travail – engendrant les obligations particulières.

Imposition des défraiements et des rémunérations

Les remboursements de frais effectués à des tiers par l’association n’auront aucune conséquence fiscale pour ceux-ci.

En effet, il s’agit quasiment d’une forme de remboursement de prêt sans intérêts. Le tiers a avancé les sommes nécessaires à la réalisation d’une activité de l’association et cette dernière lui restitue cette avance.

En revanche, les rémunérations octroyées par une association à des tiers seront imposables pour ce dernier, notamment sous l’angle de l’impôt sur le revenu.

ATTENTION : en pratique la distinction entre défraiement et rémunération peut être ardue. Pour vous assurer de bien les distinguer et de bien qualifier les versements faits à un tiers, il est obligatoire d’adopter un règlement sur les remboursements de frais. Il est fortement conseillé de faire vérifier votre règlement par l’Administration fiscale cantonale (AFC). Si vous ne le faites pas, il se pourrait que l’AFC décide de requalifier certains remboursements de frais en rémunération ; les montants ainsi requalifiés deviendraient donc imposables.

À ce sujet, nous vous invitons à lire notre guide sur les défraiements et indémnités.

Conclusion

Il est essentiel de déterminer à quels impôts mon association est assujettie en fonction de sa situation.

Ainsi, si mon association ne possède pas de bien immobilier, elle ne sera ni concernée par l’impôt immobilier complémentaire ni par l’impôt sur les bénéfices et gains immobiliers.

De même, si le chiffre d’affaires de mon association est inférieur à 100’000 CHF – ou à 250’000 CHF pour les associations sportives, culturelles ou bénéficiant de l’exonération fiscale pour but d’utilité publique – l’association ne sera pas concernée par la TVA.

Dans tous les cas, elle sera concernée par l’impôt sur les bénéfices et l’impôt sur le capital. De plus, les donateurs devront, selon le montant des donations, payer des droits d’enregistrements et les membres de l’association seront imposés sur les rémunérations perçues par l’association à titre de revenu.

L’exonération fiscale pour but d’utilité publique permettra d’être exonéré de l’impôt sur le bénéfice, de l’impôt sur le capital, de l’impôt immobilier complémentaire et des droits d’enregistrement sur les dons. En outre, les donataires pourront déduire les dons effectués en faveur de mon association si elle est exonérée fiscalement pour but d’utilité publique (cf. étape 3).

2ème étape : être en règle avec l’administration

La déclaration fiscale

La déclaration est un document à remplir annuellement permettant aux administrations de prendre connaissance des informations financières concernant votre association. Sur cette base, l’administration pourra décider du montant d’impôt que votre association devra payer.

Il est important que la déclaration soit sincère, complète et conforme à la vérité. Vous pouvez remplir la déclaration par écrit ou profiter du logiciel GeTax pour procéder à distance. La déclaration doit être retournée dans le délai mentionné dans la déclaration. Vous pouvez demander à prolonger le délai.

Le Canton de Genève met à disposition un guide détaillé pour aider les associations à remplir leur déclaration fiscale. Si vous rencontrez des difficultés à remplir votre déclaration fiscale, vous pouvez contacter l’AFC. De plus, plusieurs fiduciaires sensibilisés aux formes associatives peuvent vous aider à remplir cette déclaration. Enfin, dans la limite de nos compétences, nous restons à votre disposition pour toute question en lien avec votre déclaration fiscale.

Comment faire si l’association n’a pas payé ses impôts durant les dernières années ?

Quel est le risque ?

Premièrement, sur le plan fiscal, les administrations risquent de vous réclamer les arriérés d’impôts ! Les autorités sont en droit de vous demander les impôts impayés sur les 10 années précédentes.

Deuxièmement, vous engagez également la responsabilité de l’association sur le plan pénal. Si votre association n’a pas payé ses impôts durant les dernières années, elle risque d’être poursuivie pénalement pour une « soustraction d’impôt ». L’association pourra alors subir une poursuite pénale qui peut aboutir sur une amende de 1/3 à 3 fois le montant de l’impôt soustrait en sus des arriérés d’impôts à payer.

Si vous souhaitez avoir une vue d’ensemble sur le risque que votre association encourt, le Canton de Genève met à disposition un document Excel créé pour faciliter le calcul du montant de l’impôt. Cet outil vous permettra d’estimer – pour chaque année – l’impôt que votre association aurait dû payer.

Alors que faire ?

Il existe une solution pour éviter les soucis pénaux : l’association peut s’auto-dénoncer. Si les conditions suivantes sont remplies, la dénonciation permettra d’obtenir une amnistie fiscale :

- l’association doit se dénoncer spontanément ;

- pour la première fois ;

- aucune autorité fiscale n’en a connaissance ;

- l’association collabore sans réserve pour déterminer les éléments de la fortune et du revenu soustraits ;

- elle s’efforce d’acquitter le montant dû.

Pour plus de renseignements sur l’amnistie fiscale, vous pouvez consulter le site internet du Canton de Genève.

L’association devra ensuite payer les arriérés d’impôts ainsi que les impôts futurs.

Heureusement, dans le cadre de cette régularisation, l’association peut demander à être exonérée fiscalement de manière rétroactive. Il faut toutefois qu’elle ait rempli toutes les conditions nécessaires à l’exonération fiscale durant toute la période de régularisation (cf. étape 3).

Conclusion

Pour être en règle avec l’administration, il vous suffit de remplir annuellement la déclaration fiscale de votre association avec sincérité. Bien sûr, personne n’est parfait et – particulièrement dans une association gérée bénévolement – il se peut que vous ayez négligé cette obligation durant quelques années.

Pas de panique, prenez contact avec l’AFC et expliquez votre situation. Cette démarche, si vous l’entreprenez suffisamment rapidement, vous permettra d’éviter d’être pris dans des procédures pénales ; vous devrez tout de même vous acquitter des impôts impayés.

3ème étape: S'affranchir des impôts

Toutes les informations qui suivent s’appliquent uniquement pour le Canton de Genève. Les administrations fiscales des autres cantons pouvant avoir des pratiques différentes.

L'exonération en bref

Les parties précédentes vous ont montré certaines des formes d’imposition auxquelles est tenue votre association. Toutefois, pas de panique, être imposé n’est pas une fatalité. Il est possible que l’Etat renonce à réclamer des impôts à votre association. Il s’agit d’une décision d’exonération fiscale. Celle-ci peut être prise à certaines conditions légales précises et pour des motifs spécifiques.

En théorie, l’exonération fiscale peut être octroyée pour différentes raisons : but d’utilité publique, but de service public ou but culturel. En pratique, les associations exonérées le sont le plus fréquemment pour un but d’utilité publique ; nous nous concentrerons donc sur ce type d’exonération.

Dans ce document, nous n’allons examiner que l’exonération fiscale pour but d’utilité publique. Cette exonération est une possibilité vous permettant de décharger l’association de la plupart de ses impôts.

Il est important de garder en tête que l’exonération fiscale est une exception. Les conditions sont strictes, car l’avantage est significatif et la majorité des associations ne pourront pas bénéficier de ce privilège. Une étude attentive des conditions décrites ci-dessous vous permettra d’estimer si votre association peut être exonérée (cf. « Comment savoir si je ferais bien de demander une exonération fiscale ? »).

Il ne faut pas oublier que l’exonération fiscale profite aux associations qui seront reconnues d’utilité publique, car les bailleurs de fonds considèrent qu’elle implique une certaine garantie de bonne action et structuration de l’association.

En outre, obtenir l’exonération fiscale peut donner accès à des prestations gratuites ou à prix réduit auprès de certains grands acteurs de marché.

À quoi me sert d’avoir une exonération fiscale ?

Pour les associations exonérées, l’exonération couvrira l’impôt sur le bénéfice au niveau fédéral et cantonal, l’impôt sur le capital cantonal, l’impôt immobilier complémentaire et les droits d’enregistrement perçus sur les dons reçus. L’IBGI et la TVA ne sont pas affectés par l’exonération (cf. étape 1).

Il est à noter que même si votre association est exonérée de l’impôt, cela ne vous délie pas de l’obligation de remplir une déclaration fiscale annuelle. Vous devrez donc toujours envoyer, à chaque fin de période fiscale, une déclaration fiscale dûment remplie et accompagnée des annexes utiles. Dans celle-ci, vous pourrez préciser que l’association est exonérée pour but d’utilité publique.

Pour les personnes donatrices (physiques ou morales, soit également d’autres associations et les entreprises), les dons effectués obtiendront un statut fiscal privilégié. C’est-à-dire, que les dons effectués en faveur d’une association exonérée pour but d’utilité publique pourront être déduits du bénéfice net imposable de l’association ou du revenu net imposable du particulier jusqu’à concurrence de 20% du bénéfice, respectivement, du revenu. Pour cela le don doit :

- être en argent ou dans une autre valeur patrimoniale (le temps bénévole consacré à l’association n’est pas compté comme un don, ni les biens matériels) ;

- être utile à l’association ;

- être d’une valeur de 100 CHF minimum.

Pour que les dons soient exonérés, l’association qui le reçoit doit transmettre à la personne donatrice une attestation de don. Un exemple d’attestation a été élaboré par l’AFC. Cette façon de faire est un bon moyen de remercier les personnes donatrices pour leur don, puisqu’elles n’auront pas à payer d’impôts sur cette somme. À noter que les cotisations ne sont pas considérées comme des dons et ne sont donc pas déductibles.

Comment savoir si je ferais bien de demander une exonération fiscale ?

Il est important de garder en tête que l’exonération fiscale est une exception. Les conditions sont strictes, car l’avantage est significatif et la majorité des associations ne pourront pas bénéficier de ce privilège. Une étude attentive des conditions décrites ci-dessous vous permettra d’estimer si votre association peut être exonérée.

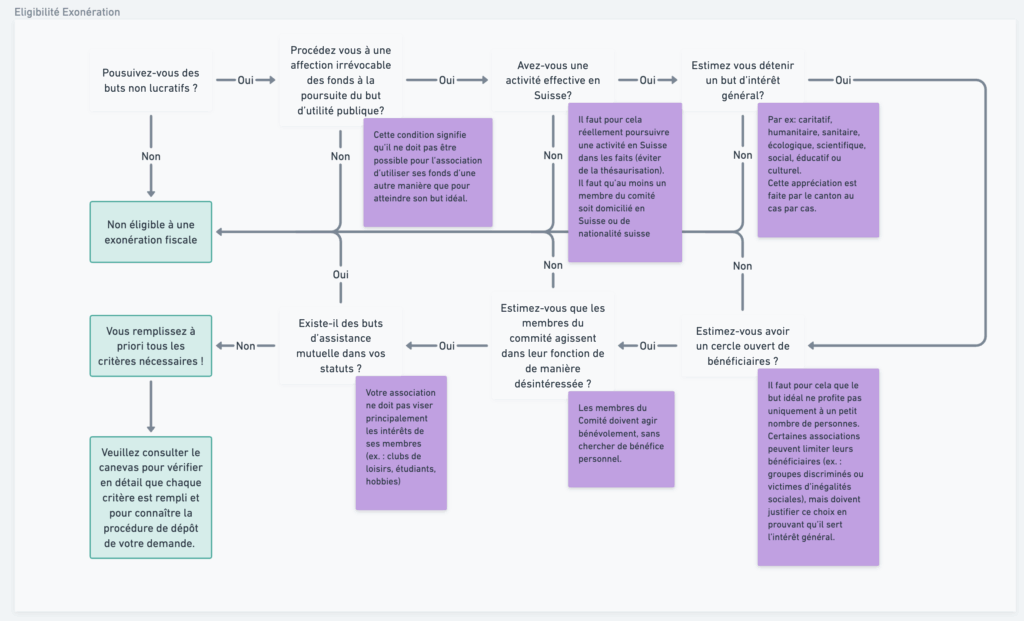

Critères pour l'exonération

Il y a plusieurs conditions cumulatives pour être éligible à une exonération fiscale pour but d’utilité publique. Toutes ces conditions, générales et spécifiques, seront détaillées dans ce chapitre.

Les 7 conditions à respecter pour obtenir une exonération fiscale pour but d’utilité publique sont les suivantes :

Conditions générales:

- Ne pas poursuivre de buts lucratifs ;

- Affecter de manière irrévocable ses fonds à la poursuite de son but d’utilité publique, sans retour possible aux personnes fondatrices ou donatrices ;

- Exercer une activité de manière effective en Suisse ;

Conditions spécifiques liées à l’intérêt général:

- Détenir un but d’intérêt général ;

- Avoir un cercle des bénéficiaires ouvert ;

Conditions spécifiques liées au principe de désintéressement:

- Respecter les limites aux remboursements des frais et à la rémunération des personnes membres du Comité ; et

- Ne pas poursuivre de buts d’assistance mutuelle.

Les critères en détails

1. Poursuite de buts non lucratifs

Une activité lucrative est une activité générant des gains. Pour donner quelques exemples, les activités suivantes sont lucratives : vendre un livre, dispenser des cours, tenir une buvette, etc.

Attention, activité lucrative et but lucratif ne sont pas la même chose, et il est important de les distinguer ; en effet, toute activité lucrative n’implique pas forcément que l’association poursuit un but lucratif. Par exemple, une association peut décider de vendre un livre qu’elle a rédigé sans pour autant être considérée comme poursuivant un but lucratif par l’AFC.

L’activité lucrative – dans l’exemple, la vente de livres – devra toutefois respecter deux conditions :

- elle ne doit pas constituer le but final de l’association ; et

- doit rester subsidiaire à l’activité altruiste fondant le statut d’utilité publique.

Pour apprécier si l’activité lucrative remplit les conditions – et est donc accessoire par rapport à l’activité altruiste, l’AFC est particulièrement attentive à plusieurs critères.

Premièrement, l’activité accessoire ne doit pas en règle générale dépasser les 50% des revenus générés par l’association . Si c’est néanmoins le cas, il peut exister plusieurs moyens d’y remédier.

Que faire si mon activité accessoire dépasse 50% de revenues générés par mon associations

Un moyen peut être de décider de prospecter des bailleurs de fonds pour obtenir de nouvelles subventions, mécénats ou dons. Par ce biais, vous diminuerez le pourcentage des ressources provenant de votre activité lucrative.

Un autre moyen consiste à tenter de démontrer que – même si, comptablement, l’activité lucrative de votre association semble être prépondérante – ce n’est pas le cas en pratique. Pour ce faire l’AFC accepte qu’un compte rendu soit fait sur les heures bénévoles exécutées au sein de votre association pour montrer que l’activité altruiste dépasse largement le travail déployé pour l’activité lucrative dans son fonctionnement usuel. Il s’agit alors d’estimer les heures effectuées par les bénévoles de l’association pour les activités altruistes de sorte à les comparer aux heures déployées pour les activités lucratives. Par cette comparaison, il faudra mettre en évidence que le cœur de l’activité de l’association n’est pas cette activité lucrative mais bien l’activité altruiste qui est permise grâce aux fonds récoltés par l’activité lucrative. Ces informations peuvent être fournies en annexe des comptes de l’association.

Deuxièmement, les bénéfices de l’association doivent être réinvestis dans ses activités altruistes. L’AFC va donc examiner où sont réinvestis les bénéfices ce qui constitue encore un indice important pour l’administration. Il faudra donc démontrer que la plus grande partie des bénéfices sont injectés dans les activités altruistes fondant le statut d’utilité publique. L’AFC veut ainsi éviter que toutes les recettes produites par l’association durant l’année à l’aide d’une activité lucrative soient réinvesties dans cette même activité. Dans ces cas-là, il serait considéré que l’activité lucrative prendrait une place trop importante et ne serait plus au service des activités altruistes.

De plus en plus d’associations décident de pratiquer une méthode innovante : le prix libre. C’est-à-dire que l’association ne fixe pas de prix pour les prestations ou les biens qu’elle propose ; c’est au-à la client-e de décider ce qu’il-elle paiera. Cette personne peut décider de payer plusieurs fois le prix du marché comme choisir qu’elle ne donnera pas un centime. Ce qui est intéressant pour les associations pratiquant le prix libre, c’est que l’on ne parle plus d’activité lucrative. En effet, l’AFC considère que les paiements effectués selon cette modalité sont des dons faits par les tiers à l’association.

2. Affectation irrévocable des fonds à la poursuite du but d’utilité publique

L’association doit affecter de manière irrévocable ses fonds à la poursuite de son but d’utilité publique. Cette condition signifie qu’il ne doit pas être possible pour l’association d’utiliser ses fonds d’une autre manière que pour atteindre son but idéal. Elle ne peut notamment pas prévoir que cet argent revienne aux personnes fondatrices ou donatrices de l’association. Petite particularité, ce principe doit obligatoirement figurer dans les statuts, ce qui pourrait impliquer, en pratique, la nécessité de tenir une Assemblée générale (extraordinaire) en vue de modifier les statuts avant de déposer la demande auprès de l’AFC.

Exemple de clause statutaire type

L’exemple qui suit est tiré du modèle de statut mis à disposition par Lyoxa. N’hésitez pas à aller le télécharger sur ce lien!

Art. X Liquidation

- (…)

- (…)

- L’actif net sera dévolu à une Association à but similaire ou à une institution d’utilité publique bénéficiant de l’exonération d’impôt et désignée par l’Assemblée générale.

- En aucun cas les biens ou les actifs de l’Association ne pourront retourner aux membres fondateurs ou à un quelconque autre membre de l’Association, ni être utilisés à leur profit en tout ou partie et de quelque manière que ce soit.

3. Activité effective en Suisse

Exercer une activité de manière effective en Suisse signifie que l’association doit réellement poursuivre une activité dans les faits. L’association ne peut notamment pas accumuler, année après année, les donations et les subventions dans ses comptes bancaires sans jamais les utiliser dans la poursuite de leur but idéal, au risque de ne plus remplir cette condition. Garder des fonds sur un compte en banque pendant une ou deux périodes fiscales est naturellement toléré, mais cette pratique ne devrait pas se poursuivre sur un nombre plus important d’années. En cas de réserves constituées pour des projets ou des imprévus, une mention dans les annexes aux comptes est recommandée pour justifier ces réserves aux yeux de l’AFC et de bailleurs de fonds.

De plus, le Comité devra être composé d’au moins une personne domiciliée en Suisse ou possédant la nationalité suisse. Cette exigence permet de montrer le lien que l’association est effectivement liée avec la Suisse.

Conditions spécifiques à l’exonération pour but d’utilité publique

Une association demandant l’exonération fiscale pour but d’utilité publique devra encore démontrer, en plus des conditions générales, des conditions particulières en lien avec l’intérêt général et le désintéressement.

4. Détenir un but d’intérêt général

Premièrement, l’association doit poursuivre un but d’intérêt général intéressant la collectivité publique dans son ensemble. L’administration se base en grande partie sur les conceptions générales de la population pour décider. Pour donner quelques exemples, des activités à caractère caritatif, humanitaire, sanitaire, écologique, scientifique, social, éducatif ou culturel peuvent être considérées comme d’intérêt général. En résumé, le but de l’association doit être suffisamment louable aux yeux du Canton. La situation est analysée au cas par cas.

Pour les associations culturelles

Concernant les associations culturelles, les évènements qu’elles proposent doivent être accessibles à tout un chacun-e. Un intérêt général est d’ordinaire admis pour les productions suivantes : promouvant un haut niveau artistique et ouvert à un large public, revêtant un caractère de formation générale ou favorisant l’intérêt commun. Les associations ayant pour buts de promouvoir des artistes ayant besoin d’un tel soutien et de façon désintéressée ou de favoriser l’échange culturel avec des artistes internationaux peuvent être reconnues d’intérêt général. En revanche, les manifestations de pur divertissement, même si elles sont ouvertes à un large public, ne sont pas reconnues d’intérêt général (par exemple, les cinémas).

Pour les associations suisses actives à l'étranger

Pour les associations basées en Suisse mais actives à l’étranger, la solidarité de la Suisse envers l’international est une valeur qui est considérée digne d’être soutenue par rapport à son but d’intérêt général. Il faudra être attentif-ve aux exigences particulières que l’AFC requiert pour contrôler l’activité effective de ce type d’associations.

A noter, la promotion de l’accès à un bien ou à un service n’est pas en soi un but d’intérêt général reconnu par l’AFC. Ainsi, une association ayant pour but d’offrir à bas prix des prestations, même essentielles, ne sera pas considérée comme ayant un but d’utilité publique à moins que le prix de ses prestations ne confinent à la gratuité. En effet, l’AFC est tenue de préserver une concurrence et de ne pas avantager les associations face à d’autres acteurs de marché, même si ceux-ci ne poursuivent pas de but altruiste.

5. Avoir un cercle ouvert de bénéficiaires

Deuxièmement, le cercle de bénéficiaires doit être ouvert. Cela signifie que le but idéal ne doit pas profiter uniquement à un petit nombre de personnes, par exemple aux membres, aux personnes exerçant une profession déterminée ou à un cercle familial. Toute la population doit théoriquement pouvoir profiter des activités de l’association d’une manière ou d’une autre, sans avoir obligatoirement besoin d’en devenir membre. De plus, en aucun cas les personnes membres doivent être les seules à bénéficier d’un avantage.

Certaines associations peuvent avoir un cercle limité de bénéficiaires. Ce cercle peut être limité par la nature de l’activité, par exemple la volonté d’agir en faveur d’une population discriminée et/ou souffrant d’inégalités sociales. Dans ce genre de cas, il appartient à l’association de justifier cette sélection, et de démontrer que cette action ciblée contribue à l’intérêt général.

Désintéressement

Finalement, l’association doit agir de manière désintéressée ; c’est-à-dire, qu’elle se sacrifie au profit de tiers dans l’intérêt de la communauté. Pour ce faire, l’association doit être particulièrement attentive :

- Aux remboursements des frais et la rémunération des personnes membres du Comité, et

- A l’absence de buts d’assistance mutuelle.

6. Désintéressement des membres du Comité

Principe général

Les membres du Comité doivent agir dans leur fonction de manière désintéressée. En d’autres termes, il ne doivent exercer leur fonction de membre du Comité qu’en raison de leur adhésion aux valeurs et à l’activité altruiste de l’association sans jamais attendre de pouvoir en retirer un gain personnel comme une rémunération.

Si tel n’est pas le cas, par exemple lorsque le but du membre du Comité est de faire de cette activité sa source de revenus, l’association ne pourra pas bénéficier de l’exonération fiscale.

Remboursement des frais (activité ordinaire)

Dans certains cas, les transferts d’argent entre l’association et les membres du Comité sont toutefois autorisés.

Premièrement, les personnes membres du Comité peuvent être, selon le cas de figure, remboursées pour leurs frais.

Pour ce faire, il faut effectuer la distinction entre les membres du Comité exerçant une activité ordinaire et les membres exerçant une activité extraordinaire. L’activité ordinaire comprend toutes les tâches comprises dans le cadre usuel de la fonction de membre du Comité (c’est-à-dire, les aspects administratifs et de représentations de l’association à l’interne comme à l’externe).

Dédommagement possible (activité extraordinaire)

Lorsque l’activité excède le cadre usuel de la fonction, à cause d’une charge de travail trop élevée ou de compétences spécifiques requises dépassant celles normalement nécessaires à gérer une association, on parlera d’activité extraordinaire.

Pour faire la distinction, l’administration fiscale se basera notamment sur le cahier des charges, la taille de la structure, la difficulté de la tâche ou encore le besoin de compétences spécifiques pour apprécier si l’activité est extraordinaire.

Lorsque la personne membre du Comité exerce une activité ordinaire, la personne ne pourra demander que le remboursement de ses frais effectifs (cf. étape 1). La distribution de jetons de présence est également tolérée si elle se fait par analogie avec les règles instaurées par le Règlement sur les commissions officielles.

En revanche, si la personne membre du Comité exerce une activité extraordinaire, elle pourra bénéficier des avantages précédents (remboursement des frais effectifs, jetons de présence) et également d’un dédommagement approprié. Ce dédommagement peut être accordé aux prix du marché. Une attention particulière doit toutefois être portée sur la régularité des dédommagements. En effet, lorsque l’activité extraordinaire devient récurrente, il convient de transiter vers un contrat de travail ou de mandat.

Cas de contractualisation (travail ou mandat)

Une personne membre du Comité peut ainsi être rémunérée sur la base d’un contrat de travail ou un contrat de mandat. Néanmoins, la personne membre du Comité et salariée ou mandatée devra se satisfaire d’une voix consultative au sein du Comité – elle n’aura donc plus aucun pouvoir décisionnel. De plus, l’association devra s’assurer que le contrat est attribué dans l’intérêt de l’institution et non de la personne salariée ou mandatée. La contractualisation d’une personne membre du Comité reste toutefois difficile à mettre en place en pratique et est rarement compatible avec une demande d’exonération fiscale / le statut d’association exonérée fiscalement. Un tel mécanisme ne devrait donc être envisagé qu’en dernier recours.

Rémunérations interdites et précautions

Les rémunérations incompatibles avec les règles exposées ci-dessus sont notamment :

- les dédommagements fixes des personnes membres du Comité du moment qu’ils excèdent le montant des frais effectifs ;

- les honoraires versés selon les secteurs d’activité des membres pour la préparation et la participation aux séances du Comité ;

- les indemnités pour prestations particulières sans preuve du travail accompli.

Lors d’un dédommagement approprié pour activité extraordinaire ou de l’emploi d’une personne membre du Comité, l’association est fortement encouragée à envoyer le cahier des charges et toute autre information pertinente à l’AFC pour s’assurer de la légalité de la démarche et de sa compatibilité avec l’exonération fiscale.

Pour démontrer le désintéressement des membres du Comité, il est primordial de disposer d’une telle clause dans les statuts de l’association.

Exemple de clause statutaire type

L’exemple qui suit est tiré du modèle de statut mis à disposition par Lyoxa. N’hésitez pas à aller le télécharger sur ce lien!

Art. X Organisation

- (…)

- Les membres du Comité agissent bénévolement et ne peuvent prétendre qu’à l’indemnisation de leurs frais effectifs et de leurs frais de déplacement. D’éventuels jetons de présence ne peuvent excéder ceux versés pour des commissions officielles de l’État de Genève. Pour les activités qui excèdent le cadre usuel de la fonction, chaque membre du Comité peut recevoir un dédommagement approprié.

- Les employé/e/s rémunéré/e/s de l’Association ne peuvent siéger au Comité qu’avec une voix consultative.

7. Absence de buts d’assistance mutuelle

Un but d’assistance mutuelle existe dès lors que l’association a pour objectif la promotion des intérêts de leurs membres qu’ils soient personnels, scientifiques ou économiques, tels les clubs sportifs et de jeux d’échec, associations d’étudiant-es, sociétés de musique, associations récréatives, regroupement de personnes partageant le même hobby, etc. Ainsi, dès que les statuts mentionneront un but tel que décrit ci-dessus, l’association sera directement exclue du champ d’application de l’exonération fiscale pour but d’utilité publique. Une raison de plus d’être particulièrement attentif-ve lors de la rédaction des buts de votre association.

Exemple de buts d’assistance mutuelle :

« Protéger et défendre l’image, les droits et les intérêts des membres dans le cadre de leurs attributions, vis-à-vis de tous tiers, et notamment de toutes autorités, administratives ou judiciaires, dans le cadre de leur profession. »

Domaines spécifiques

L’administration a émis des précisions complémentaires sur certains domaines dans lesquels les associations peuvent être actives, notamment dans le domaine social, socio-médical, lié à l’éducation et à la culture. Si votre association touche de près ou de loin à ces domaines, et pour avoir plus de précision sur le domaine qui vous intéresse, nous vous encourageons à aller consulter les documents cités dans le menu déroulant ci-dessous

Cliquez ici pour voir les domaines spécifiques

CSI Culture 2010 :

- Festivals de musique, open airs et manifestations semblables (p. 4),

- Conservation des monuments / protection du paysage (p. 4).

CSI 2008 :

- Écoles privées (p. 6),

- Homes pour personnes âgées, pensions et home médico-sociaux (p. 9),

- Structure extrafamiliale pour enfants (p. 11),

- Institution d’utilité publique active à l’étranger (p. 14),

- Organisateurs de foires et exposants (p. 31),

- Institutions actives dans le domaine de la jeunesse (p. 34).

Comment faire la demande d'exonération ?

Pour demander une exonération fiscale pour but d’utilité publique, l’association doit remplir le formulaire mis à disposition sur le site du Canton de Genève. Le formulaire est clair et peut être rempli facilement.

La philosophie à adopter en remplissant ce formulaire et lors des contacts avec l’AFC est la suivante : transparence et exactitude des informations. Les réponses données doivent correspondre à la réalité. Si vous n’êtes pas entièrement sûr-es de l’exactitude d’une information, mentionnez-le clairement dans le formulaire ou informez-en la personne de contact à l’AFC. Plus vous êtes transparent-es dans les réponses que vous donnez, plus rapide sera traitée votre demande.

L’AFC utilisera tous les moyens à sa disposition pour vérifier que l’association remplit les conditions présentées (cf. « Comment savoir si je ferais bien de demander une exonération fiscale ? »). Elle peut notamment aller consulter toutes les sources librement disponibles comme les réseaux sociaux, le site internet, les rapport d’activité, les médias, etc.

Si votre situation risque d’être source de confusion et que certains documents peuvent attester du respect des conditions, n’hésitez pas à les joindre à votre demande. Il appartient à l’association qui veut bénéficier de l’exonération d’impôt de prouver qu’elle satisfait les conditions strictes posées par le législateur ! C’est donc à vous d’être proactifs.

Que fait l’AFC une fois ma demande reçue ?

À la fin du processus, l’AFC rendra une décision qui se présentera sous la forme d’un courrier postal envoyé au siège de votre association. Elle vous informera, par celui-ci, si l’exonération fiscale pour but d’utilité publique vous est accordée, et si oui, à partir de quelle date. Un délai de recours de 30 jours dès réception du courrier est à votre disposition si vous n’êtes pas d’accord avec la décision et si vous souhaitez vous y opposer. Il est donc important et nécessaire que vous releviez votre courrier fréquemment, afin de ne pas manquer ce courrier et l’éventuel délai de recours en cas de réponse négative.

Combien de temps dure mon exonération ?

À noter que, contrairement à ce qui est indiqué à la page 10 du guide proposé par l’AFC, l’administration a aujourd’hui tendance à accorder l’exonération fiscale pour une durée limitée, par exemple de cinq ans. Si tel est le cas pour votre association, il vous sera nécessaire de déposer une nouvelle demande d’exonération dès la fin de la période afin d’en obtenir une nouvelle. Nous vous conseillons même d’anticiper la démarche, en déposant la demande préventivement, soit quelques mois avant la fin de la période annoncée, afin de ne pas vous retrouver dans une période durant laquelle vous n’êtes pas exonérés, et donc durant laquelle vous devrez vous acquitter des impôts en question (IFD et ICC).

Peut-elle m’être enlevée ?

Oui ! L’AFC se réserve le droit de retirer l’exonération fiscale pour but d’utilité publique à tout moment. Ainsi les conditions de l’exonération fiscale doivent être réalisées par votre association en permanence. Il est donc important que vous soyez attentif-ves à cela et que vous communiquiez à l’AFC tout changement influant sur les exigences requises par l’exonération fiscale pour but d’utilité publique (par exemple, changement statutaire substantiel, rémunération à une personne membre du comité, etc.), notamment si vous envisagez un jour de mener une activité économique qui n’existait pas au moment de votre demande d’exonération fiscale auprès de l’AFC. La transparence et la clarté des explications sont toujours de mise.

Y a-t-il d’autres choses à savoir ?

Exonération partielle

En théorie, lorsque les fonds de l’association ne peuvent pas être consacrés exclusivement et irrévocablement au but d’utilité publique alors l’association pourra être exonérée partiellement. De lourdes exigences comptables sont alors exigées, notamment la tenue de comptabilités distinctes entre les deux activités ; les différentes exigences, tant pour l’association que pour la personne donatrice, sont explicitées dans un document publié pas la Conférence suisse des impôts. Le but de ces formalités est de s’assurer que les fonds qui ont été exonérés sont effectivement utilisés pour soutenir le but d’utilité publique. En pratique, l’AFC octroie rarement l’exonération partielle pour une association. Elle conseillera plutôt de créer deux associations distinctes que de s’embarrasser avec la comptabilité exigée.

Exonération pour buts idéaux

Lorsque l’association est dépourvue de l’exonération fiscale pour but d’utilité publique – qu’elle soit totale ou partielle, elle peut décider de demander une exonération pour buts idéaux. Un but idéal n’est pas défini précisément dans la loi.

Pour donner une piste, sont considérées comme des buts idéaux, les tâches remplies par des associations politiques, religieuses, scientifiques, artistiques, de bienfaisance, de recréation ou autres qui n’ont pas un but économique. Ce qu’il faut retenir, c’est que la catégorie est large et que beaucoup d’associations sont comprises dedans. Cette exonération permet aux associations faisant un bénéfice de moins de 20 000 CHF par an d’être exonérées de l’impôt sur le bénéfice fédéral et genevois. Si vous remplissez les conditions, contactez directement l’AFC qui vous donnera les informations nécessaires pour procéder à la démarche.

Conclusion

Les 7 conditions à respecter pour obtenir une exonération fiscale pour but d’utilité publique sont les suivantes :

- Ne pas poursuivre de buts lucratifs ;

- Affecter de manière irrévocable ses fonds à la poursuite de son but d’utilité publique, sans retour possible aux personnes fondatrices ou donatrices ;

- Exercer une activité de manière effective en Suisse ;

- Détenir un but d’intérêt général ;

- Avoir un cercle des bénéficiaires ouvert ;

- Respecter les limites aux remboursements des frais et à la rémunération des personnes membres du Comité ; et

- Ne pas poursuivre de buts d’assistance mutuelle.

Lors de votre demande, il vous incombera de prouver que vous remplissez chacune de ces conditions. Si votre association ne répond pas explicitement et strictement à l’ensemble des critères requis mais se trouve dans une zone un peu floue, il vous appartiendra d’exploiter tous les moyens à votre disposition pour expliciter votre situation et démontrer que toutes les conditions sont satisfaites. Vous pourriez notamment passer par une clarification dans l’annexe aux comptes ou par une prise de contact directe avec l’administration.

Gardez en tête que l’exonération est une exception au régime fiscal associatif habituel. Peu d’associations remplissent les conditions exigeantes établies par l’administration. Bien que les avantages soient attractifs, ne perdez pas votre temps à tenter de solliciter l’exonération si votre association ne rentre manifestement pas dans le cadre institué.

Diagramme pour les critères d'exonération